使用你的理由和限制工作表

列出一张可以慎重考虑投资的稳健公司清单之后,接下来,就需要精挑细选,瞄谁那些你真正打算投资的股票,这也是需要区分价值股和成长股的时候。在观察工作表上,很可能有一些公司的价格遭受重创,而另外一些公司股价则屡创新高,并且收益也不断刷新纪录,我的投资清单总是用这样的方式来区分。根据我的个人经验,绝对不会产生只有成长型公司,或者只有价值型公司的清单。我想,如果坚持只投资某一类型的公司,我可以从一开始就只寻找那一类的公司,但是自然倾向产生了一张兼容并蓄的清单。

本书写到这里,你应该已经知道,对待价值型投资和对待成长型投资的方法不一样,这一点非常重要。最常见的差异之一就是对待市盈率的看法不同,面对飞速增长的成长股,你不会太关注市盈率,则会非常关注收益和相对价格强势;面对正在反弹的价值股,你会非常关注市盈率和市净率,而接受不理想的收益和疲弱的相对价格强势(根据定义),因为股票价格遭受重创。

观察中股票工作表并不偏重任何一方,它不是一张纯粹成长股投资清单,也不是纯粹价值股投资清单,而且,对于只投资其中一类股票的投资者来说,这张工作表没有什么用处。就好像从3万英尺的高度俯视地面,它让你看到色彩不同的田地,但是却很少有植物生长在其间。观察一家公司的主要特色,判断它属于成长股还是价值股,这是一件相当简单的事情,一旦做出判断,就把注意焦点放在适合那类公司的关键衡量指标上,这也是易如反掌的事情。

这就是理由与限制工作表(reasonsandlimitsworksheets)要做的事情,我喜欢把这个过程称做R&L,它强迫你去定义对一家公司感兴趣的理由,以及什么原因使你失去对它的兴趣。当情感因素开始作祟,而且(令人惊讶的)市场真的像每个人所说的那样开始波动时,理由与限制工作表才是无价之宝,市场波动引起恐慌这种事情不只是发生在别人身上,也会发生在你身上。

因此,观察中股票工作表能够使你始终如一,它为每一家公司记录相同的衡量指标。你总是通过观察这些指标,来判断一家公司是成长型投资还是价值型投资,做好这件事之后,把注意焦点放在特定的衡量指标上,以从你的清单中选择最好的成长型公司和最好的价值型公司。

在这一节,首先,快速地温习一下如何判断成长和价值,然后解释如何使用理由和限制工作表。

判断成长和价值

现在,你应该已经比较熟悉这些特征。成长型公司是指营业收入和收益每年都成长的公司,它们的股票价格正在上涨,利润率很高,而且投资者对它们的期望也很高。价值型公司的交易价格比较低,股价偏低通常是因为公司经营困难,但是偶尔也只是因为市场是一个怪异的地方。理想的情况是,你在价值型公司处理好自己的问题,并且开始再度获利的时候买进,或者在市场发现它的价格偏低之前购买。

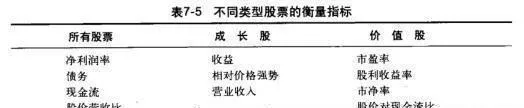

一般来说,最好的成长型投资都是规模比较小的公司。评估成长型公司时,高收益记录、高相对价格强势和低股价营收比等衡量指标,尤其重要。不要忘了,奥肖内西发现,股价营收比与传统的成长衡量指标混合使用,效果很好,因为它使成长型投资者可以避免情绪千扰,并且也可以避免花太多的钱购买一只股票。其他的成长型投资者,比如欧奈尔,则坚持完全忽略价值衡量指标。

大型公司通常都是最好的价值型投资,它们不一定都是理想的价值型投资,但是大部分时候是。大型公司不会改变太多,所以成了便宜股的首选目标。毕竟,它们不会漫无目的地四处游走,除了设法摆脱目前的困境,别无选择。它们是克莱斯勒和IBM之类的公司,面对这样的公司,传统的价值衡量指标应该是你关注的焦点,比如股利收益率、市盈率、市净率和股价营收比等。

看看观察中股票工作表,很容易说出这样的话:“嗯,我看到了这里有美国电话电报公司、霍尼韦尔、奶酪蛋糕工厂(TheCheesecakeFactory)和思科。我把美国电话电报公司和霍尼韦尔称做价值型投资,因为它们的价格都在下跌,但似乎正在迈向复兴之路;奶酪蛋糕工厂和思科系统则疯狂地成长,我想,它们是成长型投资。”是啊,这听起来是很老练的分析。

表7-5列出了不同类型的股票应该特别注意哪些衡量指标。

表7-5不同类型股票的衡量指标