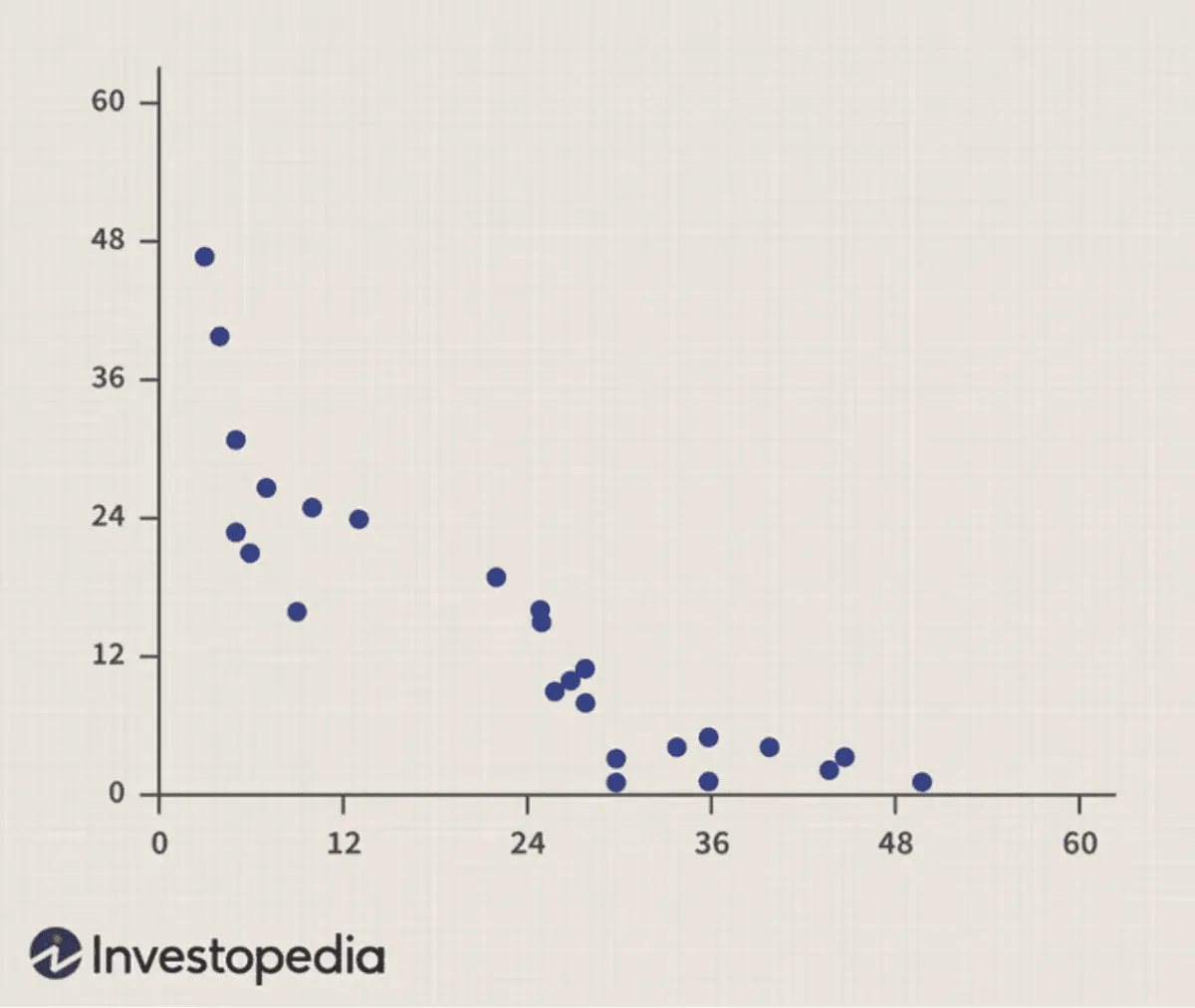

相关系数在统计学中用于描述两个变量之间的模式或关系。负相关描述了两个变量朝相反方向移动的程度。例如,对于两个变量 X 和 Y,X 的增加与 Y 的减少相关。负相关系数也称为逆相关。相关关系以散点图形式绘制。

要点

- 相关系数衡量两个变量之间关系的强度。

- 最常用的相关系数是皮尔逊系数,其范围从-1.0到+1.0。

- 正相关表明两个变量倾向于朝同一方向移动。

- 负相关表明两个变量往往朝相反的方向移动。

- 相关系数为 -0.8 或更低表明负相关性很强,而相关系数为 -0.3 或更低表明负相关性非常弱。

负相关与正相关

负相关表明两个变量之间的联系与正相关系数相同,并且相对强度相同。换句话说,相关系数0.85显示出与相关系数-0.85相同的强度。

相关系数始终为 -1 和 1 之间的值,其中 -1 表示完美的线性负相关,1 表示完美的线性正相关。下面的列表显示了不同相关系数值的含义:

完全正确– 1.完美的负(向下倾斜)线性关系

– 0.70。强负(向下倾斜)线性关系

– 0.50。中度负(下坡)关系

– 0.30。弱负(下坡)线性关系

0.没有线性关系

+0.30。弱正(向上倾斜)线性关系

+0.50。中等正(向上倾斜)线性关系

+0.70。强正(向上倾斜)线性关系

正好+1。完美的正(向上倾斜)线性关系

考虑相关系数数值的另一种方式是百分比。变量 X 上涨 20% 相当于变量 Y 下跌 20%。

强相关性并不表示存在因果关系。

极端相关系数

相关系数为零或接近于零,表明变量之间没有有意义的关系。系数 -1.0 或 +1.0 表示完美相关,其中一个变量的变化可以完美预测另一个变量的变化。事实上,这些数字很少见,因为完美的线性关系很少见。

强负相关性的一个例子是 -0.97,其中变量将以几乎相同的移动方式向相反的方向移动。当数字接近 1 或 -1 时,这些值表明关系的强度;例如,0.92 或 -0.97 分别表示强烈的正相关和负相关。

正相关系数和负相关系数的示例

例如,随着室外温度升高,降雪量减少;这显示出负相关性,并且推而广之,具有负相关系数。

温度与冰淇淋销量之间的关系为正相关系数;随着气温升高,冰淇淋销量也会随之增加。这种关系将具有正相关系数。

相关系数为零或非常接近于零的关系可能是温度和快餐销售(出于说明目的,假设相关性为零),因为温度通常与人们是否食用快餐无关。

相关系数为零意味着什么?

相关系数为零表示所研究的两个变量之间不存在关系。如果两个变量的相关系数为零,则无法预测一个变量是否或如何响应另一个变量的变化而变化。

相关系数为 -0.8 是否表示负相关性强还是弱?

相关系数为 -0.8 表示负相关性非常强,这意味着两个变量往往朝相反的方向移动。系数越接近-1.0,负相关关系越强。

负相关和正相关有什么区别?

负相关表示两个变量往往朝相反方向移动:一个变量的正变化将伴随另一个变量的负变化。正相关表明变量朝同一方向移动:一个变量的正变化往往会伴随另一个变量的正变化。

结论

负相关可以表示强关系或弱关系。许多人认为相关性为 –1 表示没有关系。但事实恰恰相反。相关性为 -1 表示沿直线的关系接近完美,这是可能的最强关系。负号只是表示该线向下倾斜,并且是负关系。