我們的案例以及其他證據進一步證實有效性要比理論家所認爲的更加稀少。羅尼·米歇爾(Roni Miehely)、理查德·泰勒(Rieha記Thalor)(一位行爲金融學先驅)和肯特·沃麥克(Kebt Womark)在1994年對這一主題做了研究。三位研究者測算了1964~1988年期間股息增減後股票的變化。股息折減後的年份平均股價比市場的表現低11%,並且在接下來的三年內其表現比市場低.5.3%;股息增加後的當年平均股價高於市場7.5%,隨後的三年內高出市場表現24.8%。這項研究再一次顯示市場並不能隨着新信息的出現而很快做出調整。

其他的很多研究已經表明市場對於新信息的吸收是緩慢的,幾位研究者已經證明當某一個公司報道不符合預期的盈利時(即一個高於或者低於分析師公認的預測數字),股價在未來的三個季度裏會因爲該事件的積極或者消極影響而提高或下降。我們將會在第9章討論,傑弗瑞和維克多·伯納德已經證明分析師不會因錯誤預測而對監利評估做出迅速的調整。“買入——持有”的逆向投資策略將會在第11章介紹,第12章會舉例說明“最壞的”股票伴隨盈利波動的表現會繼續高於大市,同時“最好的”股票的表現在9個月裏低於大市。這些研究得到的結果,即市場對信息做出完全的反應是緩慢的而不是迅速的,這就像朝着有效市場假說射出了另一支利箭。

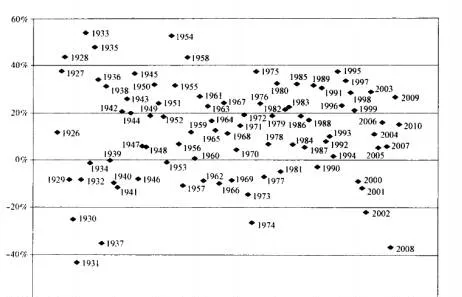

最後希勒爭辯說:如果市場是有效的,當我們回觀歷史,股價在特定時期應該與我們通常所說的“理性的”價格相關聯。爲了證明這是正確的,他查閱了考慮股息支付的情形下的理性價格,該研究橫跨了1871~1979年。

希勒創造的理性指數遵循一條平穩光滑的曲線。而實際市場指數在往後的一段時期內變化劇烈,高於或者低於該指數,呈現出強烈的反覆變化(的狀態)。希勒推斷:“在過去的幾個世紀股價反覆,顯得過於顯著而不能將其歸咎於對未來真實股息的新信息做出的反應。”簡而言之,事實上長時期內市場並不能對信息做出反應,股價變動遠遠高於或低於被認定的水平。