中等市值最大化

到目前爲止,你已經領略了道瓊斯工業平均指數樣本組成公司的強大力量;也看到了利用道瓊斯股利策略從道瓊斯工業平均指數樣本組成公司,尋找短期增值潛力最大公司的有效性,而且,也學習了通過槓桿操作使道瓊斯工業平均指數增爲2倍,從而超越道瓊斯工業平均指數和股利策略的操作方法。

現在,我們將同樣的槓桿操作方法(你已經在道瓊斯指數倍增方法學到了)用於一個不同的指數。我們這樣做的目的是取得比道瓊斯工業平均指數更好的績效,但是並沒有規定說,只能限制在道瓊斯工業平均指數樣本組成公司這個範圍。因此,爲什麼不能使用一組完全不同的股票來打敗道瓊斯工業平均指數樣本股呢?

這一組股票應該在不景氣的市場中,比道瓊斯工業平均指數損失得更少,而在景氣的市場中,比道瓊斯工業平均指數賺錢更多,或者兩者兼顧。我發現了一個能夠兩者兼顧的指數,這就是標準普爾400中型股價指數,它追蹤400家中型公司股票的漲跌。這些中型公司,不像道瓊斯工業平均指數的樣本組成公司或者標準普爾500股價指數的大型公司擁有巨大的市值,也不像羅素2000(Russell2000)小型股或者標準普爾600小型股價指數的小型公司擁有那麼小的市值,它們擁有剛剛合適的市值,就像三明治的中間夾層,是股票市場的甜心部分,你自己也已經在第1章中看到了這一點。

在尋找比本書前兩版中更好地超越道瓊斯工業平均指數方法的過程中,我比較了各種不同指數的短期和長期走勢圖,它們都是有時候能夠超越道瓊斯工業平均指數,有時候則不能。然而,標準普爾400中型股價指數逐漸地上升到了列表的頂端。到目前爲止,在21世紀的前10年,它沒有被互聯網泡沫的破滅所摧毀,而且在市場穩定上升期間,它的業績非常好。

表4-5比較了截止到2006年12月29日爲止,標準普爾400中型股價指數的總報酬率和道瓊斯工業平均指數的總報酬率。

表4-5

從表4-5你可以看出,中等市值指數的業績很輕易地超越了大型市值指數。也不難理解爲什麼中等市值指數的表現好,因爲大型市值公司是所在行業中很穩定的公司,之所以巨大是因爲它們已經成長了很多年,雖然它們仍然能夠運營得很好,但是不如它們早期發展得那麼好。

小市值公司具有很多潛力,但是同時也面臨很多風險。許多想要成爲星巴克、微軟或者輝瑞的小公司,最後都在市場上消失了,投資者賠錢、工人失業,曾經的夢想灰飛煙滅。這也是投資小市值公司的本質,一般來說,也是一種創業精神。

對於中等市值的公司,通過犧牲自己的成長潛力,它們已經清除了第一次面臨的各種障礙,已經證明自己擁有一些獨特的東西可以繼續發展,但是還沒有變成又老又巨大的公司。這些公司風險相對比較小,但是成長潛力非常巨大。

現在,讓我們利用槓桿來操作標準普爾400中型股價指數,就像我們以前操作道瓊斯工業平均指數那樣。

爲了槓桿操作道瓊斯工業平均指數,我建議要麼使用ProFunds的UltraDow30(UDPIX)或者ProShares的UltraDow30(DDM)。爲了槓桿操作標準普爾400中型股價指數,我推薦使用ProFunds的UltraMid-Cap(UMPIX)或者ProShares的UltraMidcap400(MVV)。

與道瓊斯工業平均指數一樣,共同基金的好處是,你可以每個月進行幾次,投資卻不需要額外支付手續費;ProShares交易型開放式股票基金的好處是,和操作股票一樣,你可以立刻買入和賣出。因爲這些是長期投資策略,你非常有可能每個月或者每個季度都會增加投資,共同基金就更有優勢了,每次增加投資不需要額外支付手續費,這樣就可以節省一大筆錢。

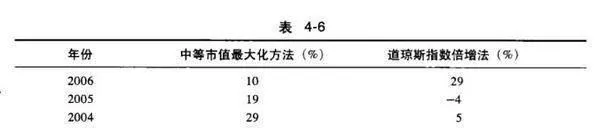

根據我在《凱利商務通訊》的追蹤,表4-6列出了從2002年12月31日至;2006年12月29日期間,使用UMPIX的中等市值最大化方法和使用UDPIX的道瓊斯指數倍增方法的報酬率。

表4-6

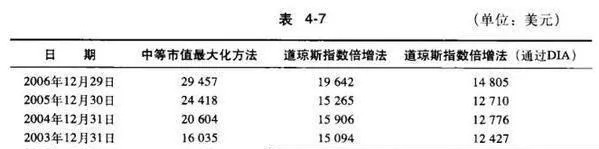

表4-7列出了投資於各種策略10000美元增長爲多少的數據,爲了比較,還增加了使用Diamonds信託基金(代碼是DIA)的道瓊斯工業平均指數業績表現。

表4-7

這個結果相當令人印象深刻,你不這樣認爲嗎?然而,當我開始追蹤中等市值最大化方法時,有時它也不得不經歷失敗的年份。應該注意,四年的時間還不足夠以構成具有權威的樣本,但我目前所有的就是這些,而且這個方法是基於更早的一些研究。

在某個時點,中等市值最大化方法幾乎可以肯定會經歷失敗,畢竟,這是整個股票市場的一部分,而市場的任何一部分不會永遠不受千擾地上漲。烏雲將會籠罩中等市值最大化方法,而且這種槓桿操作策略也會比潛在的指數承受更大的損失。然而,從長期來看,這種方法應該表現不錯,特別是如果你利用谷底時機,在股票價格很低的時候,每個月持續投資。當最終的恢復上升發生時,尤其是那些以低價格買入的股票將會增值,回報你在不景氣時候的購買。