我國股票市場發育時間短,而且由於歷史的原因,股票市場近70%的股份處於非流通狀態,因此股市擴容的規模和節奏長期以來成爲左右股票市場變化的主要因素之一。新增股票的供給問題就是股市擴容問題。若擴容過快,而股票的需求相對跟不上時,根據供求理論,股票價格會下降,發行新股、增發股票和配股都會受到壓抑,從而可能使新增股票發行失敗;若擴容過緩,則會由於過多的貨幣資金追求少量的股票而導致股票價格的大幅上升。

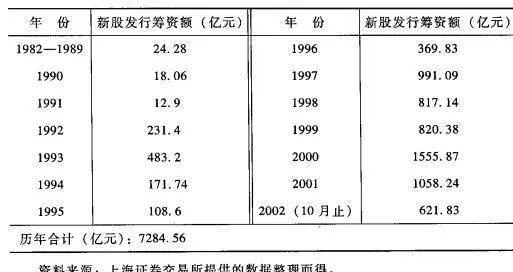

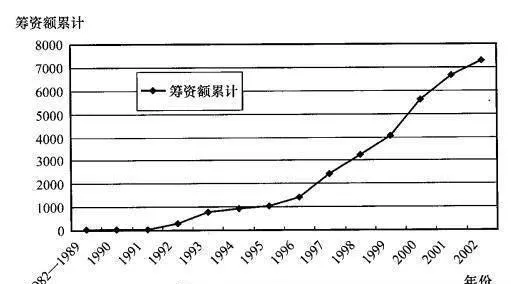

我國新股發行的歷史如表3-11和圖3-1所示,僅發行新股合計共籌資7284.56億元。

表3-11 中國股市新股發行軌跡

圖3-1 新股發行累計籌資額

從表3-11和圖3-1可看出,新股發行大致經歷了以下四個階段:

1.第一階段(1982-1991)。此階段每年只有少量的新股發行,10年合計僅55億多元,最多的一年也不超過20億元,處於需求遠遠大於供給的狀態。

2.第二階段(1992-1996)。從1992年起新股發行額開始超過百億元的規模,此階段平均每年有273億元新股發行。此階段的擴容是在市場規模很狹小的基礎上的快速擴容,其目的是抑制市場的過度投機。這期間,在新股發行擴大的同時,上市公司送配股也不斷增加,在總需求增長緩慢的情況下,股價水平的變化形式唯以每股市價的攤薄來消化市場供給的壓力,因而股指在1993年後期步入熊市,兩市市值總額一直在3500億元左右徘徊,此後經過調整才相對達到平衡。

此階段股市出現四次大跌。第一次大跌:自1992年5月25日的最高位1429.01點跌至同年11月17日最低位386.85點,上證指數在123個交易日內下挫了1042. 16點,跌幅達到72. 93%;第二次大跌:1993年2月16日升至1558.95點後,上證指數經過一年半時間的下跌,於1994年7月29日跌至最低325.89點,下跌1233.06點,跌幅更甚前者,達到79.10%;第三次大跌:從1994年9月13日的1052.94點,也是經過近一年半.的時間,到1996年I月19日跌至512-83點,上證指數共跌去540.11點,跌幅爲51.30%;第四次大跌:從1996年12月11日的高位1258.69點,到10個交易日後的低位855.85點,跌去402.84點,跌幅剛好32%。這說明新股擴容壓力的加大同樣是導致股指下跌的重要原因。

3.第三階段(1997-1999)。自1997年起新股發行再度進入拔高階段,此階段平均每年有876.20億元新股發行。股票明顯處於供給大於需求的局面。1997年出現股市的第五次大跌:自1997年5月12日創出1510. 18點的階段性高點後,在4個月的時間裏大盤急跌至同年9月23日的1025. 13點,跌去485.05點,跌幅爲32.12%。但從1997年起,宏觀經濟已經走出谷底,開始復甦,加之期貨市場整頓和後來的兩度降息,導致大量遊資和儲蓄資金進入股市,爲股市大規模擴容提供了強大的貨幣後盾,顯示了良好的承接能力。1997年監管部門在調控手段上淡化行政色彩,根據現有的市場法規有條不紊地逐步推出一系列調控措施,爲穩定股市起到了積極有效的作用。如A股的發行開始實行“家數控制”,在此方式下,發行股票的公司由 1995年額度的220家左右減少爲120家左右,但每個公司平均發行的股票數量則由2000萬-3000萬股增加到5000萬股左右。因此從總體上看,這一階段股市擴容速度還是非常快的。所以,1997年發行的新股是19%年的兩倍多。

1998年,由於受到東南亞金融危機的影響,加上國內經濟出現了緊縮現象,國內企業特別是外向型企業的經濟效益開始滑坡,企業庫存增加,銷售下降。受此影響.,滬深股市進入了長期調整走勢,由於預期悲觀,企業上市籌資的慾望和居民投資的願望大幅下降。因此,1998年和1999年與1997年相比,新股發行額度有所下降。但總體來說,此階段比上一階段股市擴容速度還是快得多。

4.第四階段(2000-2001)。從2000年至2001年,新股發行額突破1000億元大關,年平均發行額達1307.05億元,是第二階段的4倍多、第四階段的約1.5倍。1999年下半年以來,對滬深股市而言,具有重要的歷史轉折性意義,兩市歷經9年的發展,國家首部《證券法》的實施,使市場在“有法可依,依法治市”的環境中更趨規範化。一系列積極政策的支持,使市場主體結構發生了變化。長期圍繞市場的“供求矛盾”開始出現合理解決的跡象。市場規模的擴大,擴容的繼續,使衆多歷史遺留問題的解決有了更強的承受能力。但擴容速度過快,供大於求的局面仍然明顯,加之“國有股減持”問題的衝擊,成爲2001年下半年市場巨幅下挫的內因。並因此出現了股市的第六次大跌:上證指數從2001年6月14日的2245.43點跌到2002年1月29日的最低點1339.20點,跌去906.23點,跌幅達到40.36%"。

到2002年10月份爲止,新股發行額爲621.83億元,顯示出二級市場的持續走弱,削弱了一級市場的融資能力。部分證券市場公司、商業銀行、“海歸”公司等大盤、大市值股爭取上市發行的消息,對低迷的市場依舊存在着較大的心理壓力。如僅中國聯通從傳言發行至上市,就使滬指從1700點直穿1600點。

上述統計還不包括二級市場的再融資中的配股、增發、轉債等擴容壓力。2002年6月13日起實行配售發行新股,平均每週2-3家幾乎雷打不動。雖然在發行時不見壓力,但中籤率繳款及上市時仍不斷消耗着二級市場資金存量。而9月23口實行的新股上市當日計入股指的新方法,使股指因新股的高定位而虛升,但此後又爲新股走弱所拖累。直至10月底,新股發行節奏纔有所減緩,而此時股指已經瞬間擊穿1500點。

從上述分析可以看出,股市擴容速度的快慢與整個宏觀經濟面的盛衰相關,擴容的步調與政府監管政策的傾向性呈一致方向,而股票價格波動則與股市擴容速度的快慢呈負相關,即擴容速度快則股票價格下跌.反之則上升。