現金流量表是綜合反映企業一定會計期間內現金來源和運用及其增減變動情況的報表。它以現金的流入和流出反映企業在一定期間內的經營活動、投資活動和籌資活動的動態情況,反映企業現金流入和流出的全貌,表明企業獲得現金的能力。這裏的“現金”通常包括貨幣資金和現金等價物(除特別說明外,以下所稱的現金均包括現金等價物)。

小提示

貨幣資金包括庫存現金、銀行存款和其他貨幣資金等隨時用於支付的存款和現金。其他貨幣資金包括外埠存款、銀行匯票存款、銀行本票:存款和在途貨市資金等。

現金流量主要有三個組成部分:經營活動產生的現金流量、投資活動產生的現金流量和融資活動產生的現金流量。根據現金流量表選股應重點關注如下指標:

經性活動產生現金流的淨額

經營性現金流入=銷售商品、提供勞務收到的現金+收到的稅費返還+收到的其他與經營活動有關的現金

經營性現金流出=購買商品、接受勞務支付的現金+支付給職工以及爲職工支付的現金+實際繳納的各項稅費款+支付的其他與經營活動有關的現金

現金淨流量=經營性現金流入-經營性現金流出

該指標爲正,表示公司經營活動有現金流入,經營形勢較爲理想。反之,該指標若爲負數,表示該公司經營活動中現金流出,說明公司的經營環境不太理想。若該指標爲負,說明企業的賬面利潤沒有實實在在的現金流入作爲保證,或者企業的利潤來源於非正常生產經營性活動。

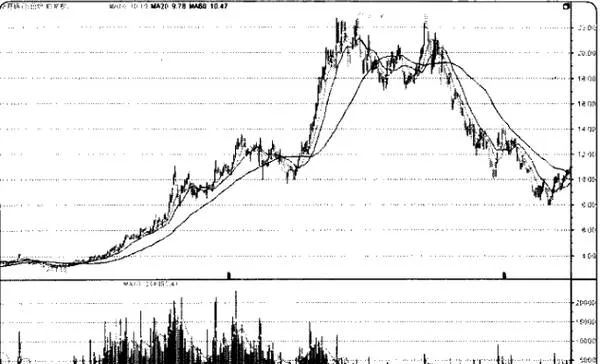

如圖所示,華夏銀行(600015)從2011年3月~2012年3月的現金淨流量一直爲正數,說明這家公司的現金流量是比較充足的,其股價也是上揚趨勢。但在2012年3月後,其現金淨流量出現負數,說明這家公司的現金流量出了問題,相應的股價也發生了下跌。

投資活動產生現金流淨額

投資活動產生的現金流量淨額是指企業長期資產購建和不包括在現金等價物範圍內的投資及其處置活動中,所產生現金支出與現金收入的淨值。投資活動在一定程度上反映了管理層的進取心,因此從企業長遠發展的角度看,投資活動的淨現金流量一般以負值爲正常,說明企業能夠不斷擴大經營規模,產生新的利潤增長點。

籌資活動產生現金流淨額

籌資活動是指導致企業資本及債務規模和構成發生變化的活動,包括吸收權益性資本、資本溢價、發行債券、借入資金、支付股利、償還債務等。該指標等於企業當期籌集資金活動中收到與支付的現金淨值,反映了企業經營和投資所需的現金大小。對於能夠自由融資的企業來說,該值並非越大越好,應結合投資活動淨現金流量,以分析企業當期的現金來源和投資是否合理。但對於國內上市公司來說,資金仍然是緊缺,因此籌資活動產生的現金流最淨額有利於保持公司在經營中處於主動地位。

盈利現金比率

盈利現金比率=經營活動產生的現金流量淨值/淨利潤

該指標反映了公司當期淨利潤中現金收益的保障程度,能夠真實地反映企業的盈利的質量。一般情況下,該比率越高,表示公司淨利潤所受到的現金保障程度越高,從而利潤的質量就越高,反之,該比率越低,則說明利潤的質量可能越低。如果比率小於1,說明本期淨利中存在尚未實現現金的收入。在這種情況下,即使公司盈利,也可能發生現金短缺。當然,盈利現金比率也不是越高就越好,過高的盈利現金比率可能意味着公司的現金未得到充分的利用,甚至可能有現金大量閒置的情況。

每股現金流

每股現金流量=(經營活動產生的現金流量淨值-優先股股利)/流通在外的普通股股數

該指標直接反映了企業支付現金股利和資本支出的能力,也反映了企業資本創造現金流的能力。例如:某公司年末營業帶來的淨現金流量爲1887.6295萬元,優先股股利爲零,普通股股數爲8600萬股,那麼每股現金流量=1887.6295萬元/8600萬股=0.22元/股。每股現金流量越高,說明企業資本的盈利能力越強;反之,則表示每股普通股所賺得的現金流量越少。

與每股收益相比,每股收益衡量的是企業淨資產的獲利能力,而每股現金流量則是每股收益的重要補充指標,是每股收益的現金保障。通常應高於每股收益,因爲現金流量中沒有減去折舊。如果企業當期的經營活動所取得的現金收入,在償付本期債務後不足以支付經營活動的各項開支,企業就必須融入短期資金以滿足生產經營活動的需要。如果企業本期的現金收人在償還債務,滿足經營活動支出後仍有較大盈餘:企業可以考慮投資以培育企業利潤新增點,也可以做出派現金股利政策以回報投資者。

主營收入含金量

主營收入含金量=銷售商品、提供勞務收到的現金/主營業務收入

該項指標反映了企業在收付實現制下當期主營業務收入的資金回籠情況。正常情況下,主營收入含金量越高,意味着企業的貨款回收越快,流動資金的使用效率越高。反之,主營收入含金量低,則企業的營運週期就會相應被拉長,積壓在應收賬款、其它應收款或預付賬款上的資金無法回籠。

價現比

價現比=價格/每股現金流量

該項指標表示每股現金流量所承擔的市場價格,反映了股票投資的收益水平。該指標與市盈率各有側重,價現比建立在企業每股現金流量的基礎上,而市盈率是建立在每股受益的基礎上,相互結合,對企業的投資價值做出更加全面的判斷。值得注意的是,與市盈率一樣, 不同的行業有不同的價現比。

小提示

此外,還可通過現金流量表計算以下指標:經營性現金流量/本期到期的長期債務和本期應付票據:反映企業償還本期到期債務的能力;該比率越高,企業流動性越好。經營性現金流量/債務總額:反映了企業每年的現金流量償付所有債務的能力,該比率越高,企業承擔其債務總額的能力越強。經營性現金流量/現金股利:反映企業用經營性現金流量支付股利的能力,該比率越高,企業支付現金股利的能力越強。

選股點金

今後隨着市場投資理念的變化,投資者對現金流量表的關注也會增加。一個公司是否有足夠的現金流入是至關重要的,不僅關係到其支付股利、償還債務的能力,還關係到公司的生存和發展。因此,投資者、債權人在關心上市公司的每股淨資產、每股淨收益等資本增值和盈利能力指標時,對公司的支付、償債能力也會予以關注。盈利是公司獲得現金淨流入的根本源泉,而獲得足夠的現金則是公司創建優良經營業績的有力支撐。