现金流量表是综合反映企业一定会计期间内现金来源和运用及其增减变动情况的报表。它以现金的流入和流出反映企业在一定期间内的经营活动、投资活动和筹资活动的动态情况,反映企业现金流入和流出的全貌,表明企业获得现金的能力。这里的“现金”通常包括货币资金和现金等价物(除特别说明外,以下所称的现金均包括现金等价物)。

小提示

货币资金包括库存现金、银行存款和其他货币资金等随时用于支付的存款和现金。其他货币资金包括外埠存款、银行汇票存款、银行本票:存款和在途货市资金等。

现金流量主要有三个组成部分:经营活动产生的现金流量、投资活动产生的现金流量和融资活动产生的现金流量。根据现金流量表选股应重点关注如下指标:

经性活动产生现金流的净额

经营性现金流入=销售商品、提供劳务收到的現金+收到的税费返还+收到的其他与经营活动有关的现金

经营性现金流出=购买商品、接受劳务支付的现金+支付给职工以及为职工支付的现金+实际缴纳的各项税费款+支付的其他与经营活动有关的现金

现金净流量=经营性现金流入-经营性现金流出

该指标为正,表示公司经营活动有现金流入,经营形势较为理想。反之,该指标若为负数,表示该公司经营活动中现金流出,说明公司的经营环境不太理想。若该指标为负,说明企业的账面利润没有实实在在的现金流入作为保证,或者企业的利润来源于非正常生产经营性活动。

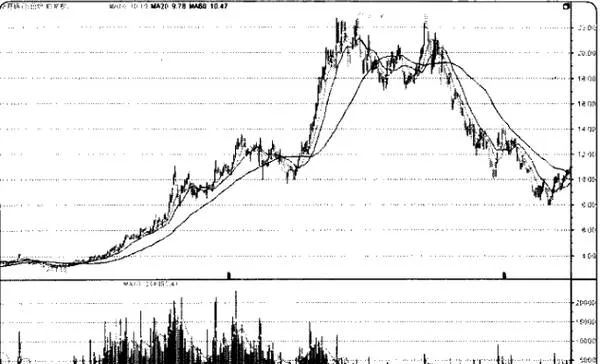

如图所示,华夏银行(600015)从2011年3月~2012年3月的现金净流量一直为正数,说明这家公司的现金流量是比较充足的,其股价也是上扬趋势。但在2012年3月后,其现金净流量出现负数,说明这家公司的现金流量出了问题,相应的股价也发生了下跌。

投资活动产生现金流净额

投资活动产生的现金流量净额是指企业长期资产购建和不包括在现金等价物范围内的投资及其处置活动中,所产生现金支出与现金收入的净值。投资活动在一定程度上反映了管理层的进取心,因此从企业长远发展的角度看,投资活动的净现金流量一般以负值为正常,说明企业能够不断扩大经营规模,产生新的利润增长点。

筹资活动产生现金流净额

筹资活动是指导致企业资本及债务规模和构成发生变化的活动,包括吸收权益性资本、资本溢价、发行债券、借入资金、支付股利、偿还债务等。该指标等于企业当期筹集资金活动中收到与支付的现金净值,反映了企业经营和投资所需的现金大小。对于能够自由融资的企业来说,该值并非越大越好,应结合投资活动净现金流量,以分析企业当期的现金来源和投资是否合理。但对于国内上市公司来说,资金仍然是紧缺,因此筹资活动产生的现金流最净额有利于保持公司在经营中处于主动地位。

盈利现金比率

盈利现金比率=经营活动产生的现金流量净值/净利润

该指标反映了公司当期净利润中现金收益的保障程度,能够真实地反映企业的盈利的质量。一般情况下,该比率越高,表示公司净利润所受到的现金保障程度越高,从而利润的质量就越高,反之,该比率越低,则说明利润的质量可能越低。如果比率小于1,说明本期净利中存在尚未实现现金的收入。在这种情况下,即使公司盈利,也可能发生现金短缺。当然,盈利现金比率也不是越高就越好,过高的盈利现金比率可能意味着公司的现金未得到充分的利用,甚至可能有现金大量闲置的情况。

每股现金流

每股现金流量=(经营活动产生的现金流量净值-优先股股利)/流通在外的普通股股数

该指标直接反映了企业支付现金股利和资本支出的能力,也反映了企业资本创造现金流的能力。例如:某公司年末营业带来的净现金流量为1887.6295万元,优先股股利为零,普通股股数为8600万股,那么每股现金流量=1887.6295万元/8600万股=0.22元/股。每股现金流量越高,说明企业资本的盈利能力越强;反之,则表示每股普通股所赚得的现金流量越少。

与每股收益相比,每股收益衡量的是企业净资产的获利能力,而每股现金流量则是每股收益的重要补充指标,是每股收益的现金保障。通常应高于每股收益,因为现金流量中没有减去折旧。如果企业当期的经营活动所取得的现金收入,在偿付本期债务后不足以支付经营活动的各项开支,企业就必须融入短期资金以满足生产经营活动的需要。如果企业本期的现金收人在偿还债务,满足经营活动支出后仍有较大盈余:企业可以考虑投资以培育企业利润新增点,也可以做出派现金股利政策以回报投资者。

主营收入含金量

主营收入含金量=销售商品、提供劳务收到的现金/主营业务收入

该项指标反映了企业在收付实现制下当期主营业务收入的资金回笼情况。正常情况下,主营收入含金量越高,意味着企业的货款回收越快,流动资金的使用效率越高。反之,主营收入含金量低,则企业的营运周期就会相应被拉长,积压在应收账款、其它应收款或预付账款上的资金无法回笼。

价现比

价现比=价格/每股现金流量

该项指标表示每股现金流量所承担的市场价格,反映了股票投资的收益水平。该指标与市盈率各有侧重,价现比建立在企业每股现金流量的基础上,而市盈率是建立在每股受益的基础上,相互结合,对企业的投资价值做出更加全面的判断。值得注意的是,与市盈率一样, 不同的行业有不同的价现比。

小提示

此外,还可通过现金流量表计算以下指标:经营性现金流量/本期到期的长期债务和本期应付票据:反映企业偿还本期到期债务的能力;该比率越高,企业流动性越好。经营性现金流量/债务总额:反映了企业每年的现金流量偿付所有债务的能力,该比率越高,企业承担其债务总额的能力越强。经营性现金流量/现金股利:反映企业用经营性现金流量支付股利的能力,该比率越高,企业支付现金股利的能力越强。

选股点金

今后随着市场投资理念的变化,投资者对现金流量表的关注也会增加。一个公司是否有足够的现金流入是至关重要的,不仅关系到其支付股利、偿还债务的能力,还关系到公司的生存和发展。因此,投资者、债权人在关心上市公司的每股净资产、每股净收益等资本增值和盈利能力指标时,对公司的支付、偿債能力也会予以关注。盈利是公司获得现金净流入的根本源泉,而获得足够的现金则是公司创建优良经营业绩的有力支撑。