淨利潤增長率=(當期期末淨利潤-前期期末淨利潤)/前期期末淨利潤的絕時值

當期期末淨利潤:是指會計當期的淨利潤,一般採用當期或最近一次會計年報中的數字。該項數字出現在利潤表中的淨利潤欄目。

前期期末淨利潤:是指分析期前一會計報告期的淨利潤,一般採用前一年度的數據。

前期期末淨利潤的絕對值:當前期淨利潤爲正值時,就是前期淨利潤數字;如果前期淨利潤爲負,則取正數。

計算演示:

從青島啤酒2011年和2010年度財務報告中的利潤表裏,可以得到這兩年的淨利潤爲1737928034元和1520484350元,這樣就可以計算出2011年相對於2010年的淨利潤增長率。

淨利潤增長率

=(當期期末淨利潤-前期期末淨利潤)/前期期末淨利潤的絕對值

=(1737928034-1520484350)/1520484350

=-0.143(即14.3%)

根據這種計算方法,可以連續計算出青島啤酒2004年到2011年的每年淨利潤增長率。如下表所示。

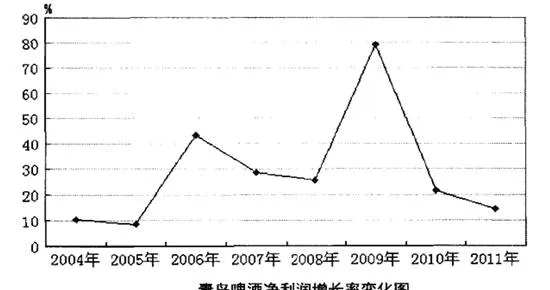

根據計算出來的淨利潤增長率數字,可以製作簡單的折線圖,以便更直觀地觀察該項指標的變化,如下圖所示。

根據青島啤酒淨利潤增長率這幾年的數據和圖形進行初步分析,這8年來青島啤酒的淨利潤增長率保持在0的上方,表示公司一直保持正向增長。

淨利潤增長速度可圈可點。值得關注的是,2009年淨利潤增長率突然大幅增加,需要分析者找到原因。2009年公司全年實現銷售收入同比增長12.5%,公司平均毛利率爲34.6%,同比提高2.8%,實現淨利潤12.53億元,同比增長79.2%。

爲什麼企業的淨利潤增長比銷售收入增長大這麼多?

在分析時發現這種異常狀況,就要馬上引起關注,並儘量查找出其中的原因,這裏就不做進一步的探討了。

根據青島啤酒的淨利潤增長率表現,可以進一步確認“營業收入增長率”案例中的結論。