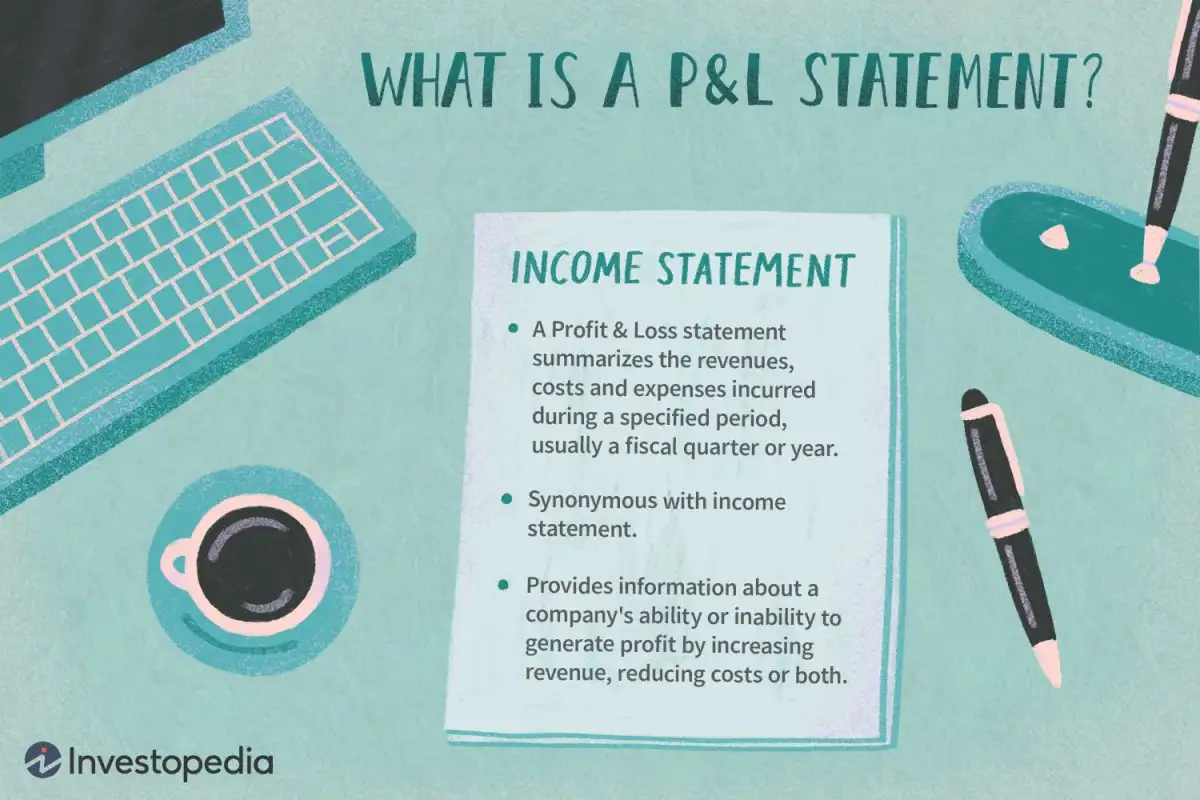

什麼是損益表(P&L)?

損益表 (P&L) 是指彙總特定期間(通常爲一個季度或一個財政年度)內產生的收入、成本和費用的財務報表。這些記錄提供有關公司通過增加收入、降低成本或兩者兼而有之來創造利潤的能力或無能的信息。這些報表通常以現金或應計制呈現。

重點

- 損益表是彙總特定期間內發生的收入、成本和費用的財務報表。

- 損益表是每家上市公司每季度和每年發佈的三份財務報表之一,另外兩份是資產負債表和現金流量表。

- 損益表、資產負債表和現金流量表一起使用可以深入瞭解公司的財務業績。

- 報表採用現金或權責發生制會計方法編制。

- 比較不同會計期間的損益表非常重要,因爲隨着時間的推移,任何變化都會比數字本身更有意義。

損益表 (P&L) 的工作原理

損益表是每家上市公司按季度和年度發佈的三份財務報表之一,另外兩份是資產負債表和現金流量表。損益表通常是商業計劃中最受歡迎和最常見的財務報表,因爲它顯示了企業產生的利潤或虧損。

損益表也稱爲:

- 損益表

- 業務報表

- 財務結果或損益表

- 盈利聲明

- 費用報表

- 收入證明

損益表與現金流量表一樣,顯示一定時期內賬戶的變化。另一方面,資產負債表是一張快照,顯示公司在某一時刻擁有和欠下的款項。將損益表與現金流量表進行比較很重要,因爲在權責發生制會計方法下,公司可以在現金易手之前記錄收入和支出。

該文件遵循以下示例中的通用格式。它以收入條目(稱爲頂線)開始,然後減去經營成本,包括銷售成本、營業費用、稅費和利息費用。差額(稱爲底線)是淨收入,也稱爲利潤或收益。

損益管理是指公司如何通過收入和成本管理來處理其損益表。

特別注意事項

比較不同會計期間的損益表非常重要。這樣做的原因是,收入、運營成本、研發支出和淨收益的任何變化都比數字本身更有意義。例如,一家公司的收入可能穩步增長,但其支出可能會以更快的速度增長。

非營利組織的收入和支出通常在一份稱爲活動報表的財務報告中進行跟蹤。因此,這份報告有時被稱爲財務活動報表或支持報表。

損益表的類型

如上所述,損益表可用兩種方法之一來編制。即現金法和權責發生制。

現金法

現金法,也稱爲現金會計法,僅在企業現金進出時使用。這是一種非常簡單的方法,只記錄收到或支付的現金。企業在收到現金時將交易記錄爲收入,在用現金支付任何賬單或負債時將交易記錄爲負債。這種方法通常由小公司以及想要管理個人財務的人使用。

應計法

權責發生制會計方法在收入產生時記錄收入。這意味着,採用權責發生制的公司會記錄其預計未來會收到的款項。例如,向客戶提供產品或服務的公司會在其損益表中記錄收入,即使尚未收到付款。同樣,即使公司尚未記錄任何費用,也會記錄負債。

您可以在線免費找到許多模板來創建個人或企業損益表。

損益表示例

以下是卡特彼勒 2013 年和 2014 年的收入或損益表。除每股數據外,所有數字均以百萬美元爲單位:

您可以使用損益表來計算多個指標,包括毛利率、營業利潤率、淨利潤率和營業比率。損益表與資產負債表和現金流量表一起,可以深入瞭解公司的財務業績。

| 截至 12 月 31 日的十二個月 | 2014 | 2013 |

| 銷售和收入: | ||

| 機械、能源及運輸銷售 | 52,142 | 52,694 |

| 金融產品收入 | 3,042 | 2,962 |

| 總銷售額和收入 | 55,184 | 55,656 |

| 運營成本: | ||

| 銷售成本 | 39,767 | 40,727 |

| 銷售、一般及行政開支 | 5,697 | 5,547 |

| 研究及開發費用 | 2,135 | 2,046 |

| 理財產品利息支出 | 624 | 727 |

| 其他營業(收入)費用 | 1,633 | 981 |

| 總運營成本 | 49,856 | 50,028 |

| 營業利潤 | 5,328 | 5,628 |

| 不包括金融產品的利息支出 | 484 | 465 |

| 其他收入(支出) | 239 | (35) |

| 綜合稅前利潤 | 5,083 | 5,128 |

| 所得稅準備金(福利) | 1,380 | 1,319 |

| 合併公司利潤 | 3,703 | 3,809 |

| 未合併關聯公司利潤(虧損)權益 | 8 | (6) |

| 合併及聯營公司利潤 | 3,711 | 3,803 |

| 減:歸屬於非控股權益的利潤(損失) | 16 | 14 |

| 利潤[腳註1:歸屬於普通股股東的利潤] | 3,695 | 3,789 |

| 每股普通股利潤 | 5.99 | 5.87 |

| 每股普通股利潤——稀釋[腳註 2:因假設行使庫存股法股票薪酬獎勵而稀釋] | 5.88 | 5.75 |

| 加權平均流通普通股(百萬) | ||

| - 基本的 | 617.2 | 645.2 |

| - 稀釋[見腳註2] | 628.9 | 658.6 |

| 每股普通股宣告的現金股息 | 2.70 | 2.32 |

爲什麼損益表很重要?

損益表和資產負債表有什麼區別?

公司的損益表顯示了公司在一段時間內的收入、支出和盈利能力。另一方面,資產負債表則提供了截至某一日期的資產和負債的快照。資產負債表通常截至公司財政年度的最後一天。投資者使用資產負債表來了解公司的財務實力,將其資產的數量和質量與負債進行比較。