相對估價法也稱乘數法或可比法,是一種相對分析,即按照市場爲可比資產支付的價格來確定目標資產的價值。相對估價法的假設前提是:資產按照某些特性具有可比性,可比資產的價格與特定的收益或資產指標之間存在線性的對應關係。

相對價值評估包括以下四個步驟:

尋找可比公司

選擇估值方法

確定相關乘數

應用乘數進行計算

尋找可比公司

在相對估價法下,最核心的是確定乘數,而乘數的選擇是通過比較可比公司來實現的。如果可比公司與目標公司存在差異,選擇出的乘數可能就無法完全反映目標公司的特點,當這些特點對企業的價值有重大影響時,相對估價法的價值評估結論就會出現重大偏差。例如,如果可比公司的增長率或經營前景與目標公司存在差異,那麼可比公司的乘數水平就無法成爲目標公司的有效參照。因此,選擇可比公司是相對估價法最爲關鍵的步驟。

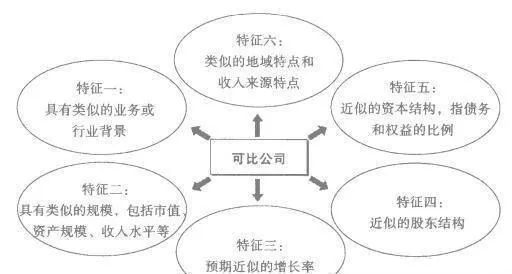

但是,尋找可比公司是相當困難的,因爲沒有完全相同的兩家企業。從事相同行業的企業在發展階段、成長性和資本結構等方面也極有可能存在重大差異。一般而言。可比公司應該具有如下特徵。

圖5-1 可比公司的特徵

在使用可比法時應儘可能找出最具可比性的公司,而不是找出儘可能多的可比公司,那些被選中的可比性較差的公司只是在浪費分析人員的時間。

選擇估值方法

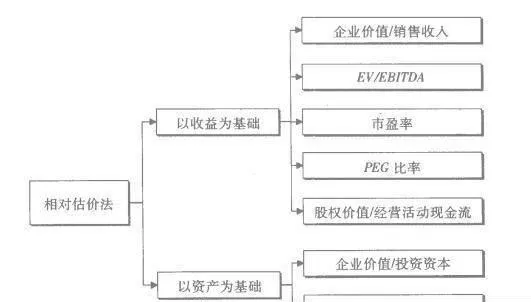

根據所使用乘數的基礎不同,相對估價法可分爲兩類:收益倍數法和資產倍數法。收益倍數法運用廣泛,而資產倍數法的使用範圍較窄。因爲股東投資和公司保有資產的目的是創造收益,公司績效評價的標準是其資產的運用效率,而以資產的一定倍數進行價值評估不能體現這一標準。資產倍數法更多應用於回報水平比較穩定的行業,尤其是資本密集型行業。收益倍數法通常使用預測的收益,而資產倍數法通常使用歷史的資產。

圖5-2 相對估價法的基本方法

相對估價法假定價值與收益或資產指標之間存在簡單的線性關係。這顯然並非一個嚴謹的假設,因此,使用相對估價法的必要前提是:上述假設在所運用的範圍之內是合理的。因此相對估價法的選擇要適應行業特點,使上述假設在誤差允許的範圍內是正確和合理的。

確定相關乘數

一般情況下可比公司會超過一個,不同可比公司的乘數必然存在差別。通常的做法是以這些乘數的平均值或中間值作爲目標乘數的參照值。那麼到底是選擇平均值還是選擇中間值呢?在實際操作中我們一般遵循以下原則。

當各個乘數之間的差距不是很大時,使用平均值。

當各個乘數之間偏差很大並且沒有充分的依據將極值排除時,我們使用中間值,因爲中間值受極值的影響更小。