我的發現再次顯示了低市盈率股票具有明顯的優勢。這項研究覆蓋了1971- 1972年的二級市場、1973-1974年熊市(戰後至今表現最差的市場),以及後來的市場恢復期。投資者是在市場接近頂部還是底部時進人無關緊要,在市場週期的各個階段都能提供卓越回報。

在20世紀年代到兜年代中期,我完成了(與其他合作者)關於低市盈率策略的幾項獨立研究,它們大多數被髮表在《福布斯》雜誌上。其中有一項研究覆蓋了Compustat數據庫1983-1985年的1800家大公司。市盈率最低的一組的年回報率達到了20.7%,而市盈率最高的那組的回報率只有4%。另一項研究是將Compustat數據庫的6000只股票根據市值分爲數量相等的五組,覆蓋時間段爲 21年(截止年份爲1989年)。每組再根據市盈率大小分爲五個子組。在每個市值不同的組裏(從市值5000萬美元到市值近60億美元),低市盈率股票都跑贏了高市盈率股票。

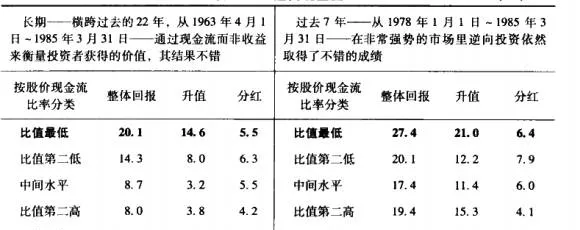

還有一項研究測量了截至1988年3月31日共計21年間750家大公司的股價現金流比率,結果見表10-20所有股票同樣根據股價現金流比率分爲數量相同的五組,如表所示,最不受歡迎的股票(低股價現金流比率)幾乎是這一期間最熱門股票的表現的2倍。

逆向現金流