本章將分別以滬指、創業板指數及道瓊斯指數三大指數作爲分解標的,展示本理論在實操中的運用方法和經驗。

以三大指數作爲分解標的,主要理由在於:首先,大盤指數是綜合性指數,是市場綜合情況的整體反映,所以,對其分解和推導的結論相對來說,比較具有普遍性和全局性。其次,相較於個股的歷史走勢分解與未來走勢推導,大盤的分解較爲簡單直白,個股容易受個別合力主導或者外力因素的影響,從而造成分解、推導結論的有效性、成功概率性等存在較大不確定性。最後,大盤走勢代表了絕大多數個股的走勢方向。大盤環境較好時,處於所謂的上漲牛市時,個股多半是以上漲爲主,反之,大盤環境較惡劣時,處於所謂下跌熊市時,個股多半以下跌爲主,且極度不適宜操作做多。換句話說,做個股之前,先要分析下大盤的環境,如果是熊市或者下跌趨勢爲主時,就不要盲目參與了。

我們仍然按照由大到小的時間級別的順序對滬指進行層層分解。分解遵循的要點和思路主要有兩個方面:

一方面,對歷史走勢做回顧式的分解,加深我們對理論中的某些知識點的理解和記憶。

另一方面,對未來走勢做出純理性的推導,至於推導方法也嚴格遵循理論中所介紹的。詳細分解參考下文。

滬指年線級別分解

如圖所示,爲滬指25年來的年線走勢圖(創辦市場日起至2015年9月止),因爲1990年12月正式創建市場,而且時間上只有十幾天,所以不能算作一個單位年,我們按照5年一個時間週期進行統計,則是從1991年開始算起,至2015年剛好25年。在以前的書籍中,筆者曾對此做過分解,時過境遷,此處是進一步跟蹤續解。以往四個5年的規律特性顯示,滬指歷史上的每一個5年中的第五年之後的走勢,都是大變盤的開始。詳見圖中所標示的。同樣地,進入2015年(9月9日止分解),亦是一個五年的第5年的時間窗口,且是滬指歷史以來第五個5年的時間窗口的來臨期。據歷次歷史規律的表現,我們展望未來--年,即2016年的走勢會怎樣,是我們當下應當密切關注的焦點。至少從時間週期的規律特性上講,這一年很重要。

如果從本理論的形態學展開分解的話,滬指年線自2013年形成最低點數、2014年出現上漲一筆,2015年慣性使然繼續上漲爲主,目前有所回落,而且幅度較大,但結合動態趨勢指標的提示,上漲仍爲主基調。於是按照理論所規定的,年線走勢筆至少要連續出現三筆才具有分析的意義和價值。從目前看,滬指最近連續三筆是以上漲爲主的。

對於連續三筆走勢類型的分類,結合當前實際情況,我們推導出未來大概有這麼幾種:

一是,後面的年線筆圍繞今年進行振盪;

二是,繼續上漲,並創出新高,創造連續四筆上漲的形態;

三是,出現破壞筆,向下回撒。

至於後市實際會怎樣,我們將此作爲跟蹤研判的關鍵點。根據動態指標的提示,自創建市場以來,滬指年線走勢一直處於多頭主導狀態,至今依舊如此。並且趨勢指標中的短期指標向上穿過了中長期指標,顯示短期繼續走強成爲當前實際狀況的真實體現。如果照此情況看,年線級別走勢的未來是朝着頂背離的情況展開構造。不過基於該級別實在太大,所以這一天可能要等上很久很久,以年爲單位。

以上分解爲2015年9月9日所做,如今時過境遷,再次修訂此段的時間已到了2016年7月19日。我們且來一起看下滬指年線走勢的最新情況。

結合前面年線走勢筆的分類和判斷,2016年一筆年線目前看是以第三種情形出現,即破壞筆,向下回撤。對應指標柱子縮短,短期指標走平。至於到2016年底結束時,最終是以破壞筆定格或是以十字星形態定格,還有待觀察和確定。至少我們得回到次級別中觀察指標能否重新迴歸多頭主導。

滬指45日線級別分解

如圖所示(創辦市場日起至2015年9月走勢圖),我們在圖中標示了四個上漲走勢段中出現的頂部拐點。通過觀察這四個拐點各自所對應動態指標情況,我們發現,這四個頂點都沒有對應當前級別的頂背離狀態,但又確確實實地在此處發生了走勢的重大轉折,造成較大級別調整爲主的破壞段的出現。這四個拐點出現時,頂多只有臨時多頭或者空頭主導狀態出現。當然,這實際上意味着其次小級別走勢上出現了背離,而且是標準的背離。

參考圖中備註2處的觀點:滬指在當前級別上也未見到頂背離,但卻實實在在出現走勢轉折,5178點成爲當前走勢拐點(此處標示爲4)。於是,當前的問題在於,對後市走勢跟蹤觀察,至少從當前級別的情況看,想要確定該破壞段走勢何處、何時發生轉折,是難以辦到的。解決之法是對次小級別走勢做跟蹤觀察。而且在次小級別.上可以提前觀察到走勢將要發生轉折的拐點處。

以上亦爲至2015年9月9日的歷史走勢分解,且看分解之後至當下(2016年7月19日)走勢的最新情況。

從2015年9月那一筆走勢至2016年7月止,觀察指標和滬指走勢,該級別至今仍處於臨時空頭主導狀態。由此,從當前情形看,仍然無從確定這種下跌爲主的走勢段(筆)是否完成,基於此,我們繼續去觀察較小級別走勢情況。

滬指月線級別分解

如圖所示,爲滬指月線級別2007年10月~2015年9月走勢圖。在此,我們先對歷史走勢做回顧與分解,正如圖中所標示的備註1. 備註2的觀點所述,在圖中備註1處(圖左上邊)是描述的滬指從6124點跌至1664點後,出現一個反彈走勢段,最高漲至3478點後結束的走勢情況。此階段如果分析動態指標的話,僅觀察到多頭主導特徵出現(如指標處標註的文字註解),而這剛好說明在其同期內的其次小級別中,即在1664點處出現了底背離,對此我們查看周線或日線級別走勢時,就可以確定該觀點成立。

備註2處(圖右上邊),則描述在1849點處的本級別上,即月線級別走勢上出現了底背離,所以纔有了1849點漲至5178點上漲段的大行情的出現。同時,爲了說明此時底背離是當前月線級別的,我們亦在圖中三個重要的、曾創出新低的點位標出了1. 2、3,分別與動態趨勢指標三個最低的參數值處標出的1、2、3相互對應,由此顯示,此處出現明顯的底背離現象,並且可知道當前背離是月線級別的。格局要比前一個大(前一個是周線或以下級別的背離)。正因爲如此,我們又有了備註3(如圖7-5中最上方所備註的文字內容)的觀點:即,根據理論所揭示的,月線級別在1849點出現底肯離後,在未來較長的時期內必然會出現一個以上漲爲主的趨勢形態。目前看,已經出現了一個由1849點漲至5178點的上漲段,與一個從5178點開始下跌的破壞段,而且該破壞段還有待進一步跟蹤和確定其完整性。從級別定位看,這也是前面理論所揭示的規律性,這樣的走勢結構還不夠完整,也不符合趨勢形態的構造,後市要完成一個完整趨勢形態,定然至少還有超過一個上漲段出現,而且是月線級別的上漲段。當然,目前工作主要是確定第--個破壞段何時、何點位結束?或者說,該破壞段走勢的次小級別的底背離會在什麼時候、什麼點位出現呢?一且確定此點,那麼,後市再度重回新的上漲段就可以預見得到。

同樣,時過境遷,基於以上爲月線級別到2015年9月9日止的分解,我們回到2016年7月19日止,滬指月線最新走勢情況如圖所示。

如滬指最新走勢圖所示,自2015年9月後,後面連續出現三筆上漲走勢筆,接着又是兩筆下跌,然後進入上升筆狀態中。並且非常關鍵的一點信號是,目前月線級別走勢對應的指標進入臨時多頭主導狀態,指標的綠柱子相較於前面略有所短。

當然,如果要提前知道臨時多頭主導情況能延續多久,那麼,我們定然去查看比月線級別更小的次小級別的走勢情況和動態博弈狀況。

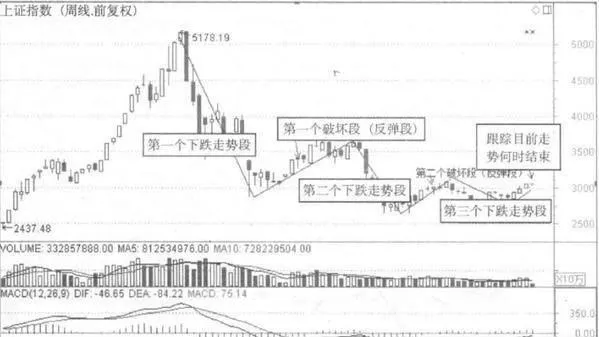

滬指周線級別分解

如圖所示,在註解1處(圖中左下),我們觀察到歷史低點1664點出現時,趨勢指標完全出現鈍化走平特徵,當前級別明顯出現底背離,後市必然會有一個上漲走勢出現,同時也對應了月線級別會必然出現一個上漲段。同樣,在註解2處(圖中右下),觀察到1849點出現時,趨勢指標的參數值不再創新低,形成了繼1949點底背離後的多重底背離特徵,根據理論所揭示的,此舉即意味着當前周線級別走勢的底背離將遞進到更大級別底背離。我們根據後市實際走勢的驗證,確實已經出現一輪大牛市行情,滬指最高漲至5178點。在此,我們根據註解1與註解2歷史情況的描述和啓示,得出圖中註解3(圖中上方)的結論:周線級別底背離或者多重底背離出現後,促成大級別進入臨時多頭主導狀態,指數月線級別進入臨時多頭主導。此特徵方便於我們看盤與分解。

至於註解4(圖上方的下一段),圍繞當前情況的分解(2015年9月中旬)看,從趨勢指標與走勢結合分析,並非標準頂背離所致,但仍造成在5178點出現走勢的轉折。當然,當前周線級別的頂背離並不明顯且不標準,那麼日線級別頂背離是十分標準的,應查看驗證。事實也必然如此!既然如此,自5178點轉折出現後,下跌至今,接下來主要是耐心跟蹤日線級別底背離和轉折點在哪裏,以及此情況什麼時候出現。

基於日線級別相較於月線、周線級別而言顯得太小,如果我們對日線進行分解,可能結果在不久的將來已經出現,不具有時效性,甚至待到本書面市時,讀者們會覺得我們的分解是“馬後炮”。因此我們就暫時不展開了。

同樣,我們對照下走勢至今(2016年7月19日止)上證指數最新走勢情況,如圖所示。

對照最新滬指周線圖可知,自2015年9月以後,滬指周線級別走勢圖上已經分別構造出了三個下跌走勢段,兩個破壞走勢反彈段。目前進人新的反彈走勢段,緊接着的問題在於,此輪新的反彈走勢段爲何出現呢?基於此,即要確立目前所處反彈走勢段一在形態學的分解上,是否爲前面(5178~2638點)下跌趨勢已經趨於完整完成,與動態上發生底背離所致呢?

我們目前無法在當前周線級別上確定,此時動態表達上發生了底背離,只能說成是其次級別底背離所致(即日 線級別上第二個下跌段在創新低時和第一個下跌段發生底背離所致),還有形態走勢上至少已經出現符合走勢定義所述的,即第三個下跌走勢段,在走勢節奏和走勢結構上均符合理論所定義的條件。無論第三個下跌段是否創出新低,只要走勢上趨於完整完成時,加上此時動態指標仍繼續支持爲臨時多頭主導狀態的,那麼,後市出現新的反彈走勢段即成爲必然(對此階段底分型買點的研判,筆者的博客文章中有過具體跟蹤和介紹)。

至於該反彈段將持續多長時間,持續到什麼點位結束,將成爲接下來再度跟蹤和關注的問題。

根據歷史走勢分解和推導,我們暫時有如下幾個觀點,僅供參考:第一種,如圖的分解,滬指周線已經出現三個下跌走勢段和兩個破壞下跌的反彈走勢段,一共五個走勢段。根據本理論走勢完整性定義,5178點下跌以來,滬指在周線上已經趨於完整完成。所以,第三次下跌段結束時(2780點處),即爲較佳買點。無論是否爲走勢轉折的真正拐點,但是,自從2780點以後,滬指反彈至今,截至2016年7月19日,最高反彈至3069點。當然,按照此種分解,即意味着該級別的走勢已經發生轉折,後市將朝着上漲趨勢的五段式構造之中。至於此種分解和推導是否正確,我們拭目以待,暫時僅做一樣種參考。

第二種,如圖所示。

滬指周線從5178點起至2638點止,爲一個獨立的下跌中樞三段走勢類型,C段底分型窪值低於A段分型窪值。並且對照同期同階段日線級別走勢看,2638點處發生底背離(日線走勢形態上符合完整的下跌趨勢五段式的表述)。據此可判斷——依然是同時結合了形態學走勢完整性,與動態上青離的發生——2638點成爲了下跌走勢趨於完成後走勢發生轉折的拐點。後市從此點開始進入上漲走勢的構造中。再根據理論走勢推導,未來上漲走勢自然也包括一個三段式或五段式走勢構造。回到實際走勢圖可知,2638點轉折後,滬指周線上已經構造出一個類似中樞三段的走勢形態。目前即看小c段何時完整完成。