开始本章节之前,我们还是回忆一下。“数量化算法对于数据的种类是否有明确的要求?”答案是否定的。如果愿意,读者可以使用宏观经济类数据、行业公司数据、二级市场数据。它也刚好说明了常见的三种分析逻辑和手段。

有首席经济学家说:“目前主流的股市预测一般都通过对经济周期的判断来预测股市”。这话至少在笔者的工作层面得到了证实。有一段时间,笔者和几位同事总是听到“朱格拉周期”、“变频”、“叠加”这种东西,以至于某同事私下聊天时还不忘调侃一下。

表7常见周期的比较

由于周期背后的逻辑关系不相同,一般来说很少会各个周期的低点同时出现,产生较为严重的共振影响。比如,普卢默就在其《金融市场预测》一书中指出:“并非康德拉契夫周期中所有的低点都是大萧条,因为,并非所有的斯特劳斯和豪周期的低点与康德拉契夫周期的低点相吻合。”

笔者本身对这个领域的兴趣并不高,部分原因在于某首席经济学家指出的两个不确定性:“一是你能否准确预测经济波动的方向、拐点与走势,二是你能否预测经济波动将对股市走势产生怎样的影响。单纯看这两个环节,对于股市变化方向判断的平均准确率就只有25%,更何况你还要.判断涨跌区间、描述走势图,则准确率就更低了。况且中国股市与经济走势的关联度从历史,上看并不大,还有诸多影响股市的因素是很难量化的,这就使得预测股市走势几乎不可能。”

另外,武康平教授的《高级宏观经济学》中,在第二章经济周期理论里也谈到了这一点:“这种没有简单规律的波动,可谓是宏观经济短期波动的一个突出特点。也正是基于这一事实,当代宏观经济学才放弃了过去那种力图把经济周期解释为具有某种规则性的周期的做法,比如,放弃了过去那种解释为基钦周期、朱格拉周期、库兹列茨周期、康德拉契夫周期的传统做法,也放弃了过去那种力图通过各种长度不同的确定性周期的组合来解释和说明经济波动现象的做法。之所以放弃,是因为过去的这些理论对于解释当代经济波动现象机会没有多大用处。”当然,这还没有涉及从经济走势到股市走势的问题。

另一种思路是通过部分经济指标来考察股市问题。货币供应、信贷投放和CPI、PPI剪刀差等都曾经出现过。笔者对这一思路的态度是肯定的。因为这是一个逻辑和实证都能讲得通的领域。所以笔者倾向认为采用部分经济指标作为算法设计的依托是可行的。

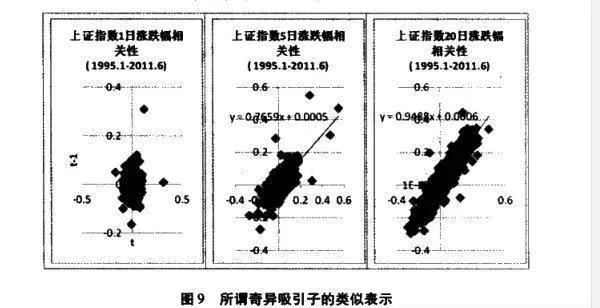

行业公司数据是被研究机构挖掘最多的领域,不用笔者多谈。这也是普遍被认为存在利用价值的领域。但如果数据频率过低,就难免会有较大的风险。二级市场数据是争议最大的一个部分。其中一个可以理解的原因在于走势的相关性究竟要如何体现。普卢默用道琼斯工业平均指数1天的百分比变动和5天的百分比变动试图说明一个问题:“分析的时间段越长,波动的幅度就越可能缺乏随机性。”摆在我们面前的疑问是,A股市场又如何呢?这个对比并不复杂,排除异常值对于结果没有什么实质影响。下图就是当涨跌幅分别取1. 5、20三个参数所得到的结果。我们得到了与普卢默类似的图形结论。但如果就此认为“短期的指数变动是较难理出头绪的,但随着时间参数的改变,一种模式可能会产生于数据中”却未免有些牵强。笔者用EXCEL的随机数函数生成的20000个分布于-1一1的数值,用类似的参数也能表现出良好的线性关系。当方差出现相应放大的情况下,单独一日的数据影响程度下降。这对于此类构造方式提供了一个公共部分。数据段除了首尾不同,其余皆相同的处境自然而然能带来高线性相关的结果。至于这到底是不是因为所谓的奇异吸引子,笔者愚以为也没必要再去细究了。反过来重新想想这一事例所暴露的问题才是必要的。一个人的能力是有限的,即便是思维再缜密的人也难免犯错。如果管理的资金有限,犯错往往还没有什么很大的后果。如果管理的资金过于庞大,则团队式的协作十分重要,毕竟任何一个错误都可能是庞大的账面损失。

图9所谓奇异吸引子的类似表示

简单的总结过后,我们发现经济类、行业公司类乃至二级市场类数据都可以作为数量化分析手段的应用。读者可能就此产生疑感:“三种分析手段都适用,那这数量化到底算是个什么方法?”坦白说,笔者也很难在这样的层面上把它归结为任何一种。但很显然,只要是能够被数量化的分析手段,纳入其中就没什么根本障碍,它也不会对任何人的投资理念产生本质的冲击。强调交易纪律,不在“预期”中投资可能才是数量化的根本。