量化投资

量化投资主要内容:资产配置

- 资产配置是指资产类别选择,即投资组合中各类资产的适当配置及对这些混合资产进行实时管理。量化投资管理将传统投资组合理论与量化分析技术结合,极大地丰富了资产配置的内涵,形成了现代资产配置理论的基本框架。

数量化投资的注意事项:善用一切信息

- 这本是一个两句话就可以结束的小节,但太务虚反倒容易让人摸不着头脑。投资者平日一定会看到很多研究报告。怎样得到这些报告所透露出的隐含信息至关重要。笔者此时不想往脸上贴金,这一小节的主题确实不太常规,而且也算不上高尚。研究领域确实有一些人在做实事,但他们同样希望能保护好自己的研究成果。

数量化投资的注意事项:对抗已有观念

- 数量化方法也要研究员进行设计、编程与校验。所以,严格意义上讲,说“数量化方法彻底摆脱了人的因素”是不正确的表述。较为符合现实的评价应该是:“在已有策略执行层面,数量化可以对抗人为不稳定因素的干扰。”而一旦人的因素牵扯其中,就有了对抗已有观念的问题。不可否认,量化投资是这几年才在市场中开始流行的概念。

现代标准金融学关于投资者行为的假设

- 现代标准金融学关于投资者行为的假设自20世纪中叶现代标准金融理论体系创立以来,金融市场的迅速发展催生了一大批重要的金融理论和实证研究成果。

量化投资交易系统三因素的再阐述

- 很多研究喜欢把交易系统拆分成三个因素:策略算法、资金管理与心理控制。笔者虽然在前面的章节都有详细的介绍过,但作为最后一个章节,将这三个问题再简要的阐述一下关系还是有必要的。笔者认为,心理因素是最容易被投资者忽视,影响收益最为隐蔽的一个环节。

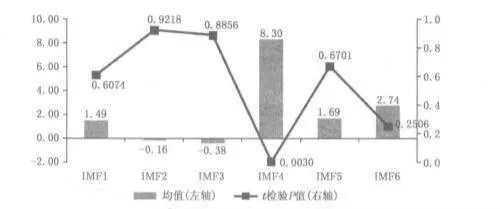

量化投资中的IMF的整合重构及特征比较

- 参照Zhang(2008)的做法,对情绪指数、上证指数和宏观指数的各IMF进行整合重构。

金融市场投资者行为研究的理论分析工具

- 任何一门学科体系的建立和发展,都必须要依靠适当的理论分析工具。比如,标准金融学正是将均衡分析、数学、统计学和金融计量学等作为它的理论分析工具才得以建立起一套逻辑严密、精美完善的学科体系。投资者行为研究旨在对金融市场中的个体和群体的决策与行为模式进行研究,进而对金融市场中的价格发生机制进行解释。

风格轮动策略实证案例:中信标普风格

- 风格轮动策略本案例的实证数据采用了中信标普风格指数进行,选取的数据段为2004年1月至2007年9月的A股数据,如表2-8所示为中信标普风格指数。表2-8 中信标普风格指数在中信标普的风格指数中,构建了两类风格指数系列:穷尽型风格指数和纯风格指数系列。

传统的股票投资策略风格预测方法

- 实施风格轮换战略,在不同的风格类别之间进行切换,需要对各类风格的收益特性有较好的把握和对未来风格走势有较准确的判断。风格评估和预测的方法可分为相对价值法和场景预测法两类。(1)相对价值法的核心是均值回归理论,被低估的股票价格最终将被市场发现而向均值回归,被高估的股票价格也将下跌至均值水平。

风格轮动的定量预侧股票投资策略

- 由于市场风格轮动,保持单一的投资风格并不一定是最佳的投资策略,积极的风格转换策略有助于提高投资绩效。风格转换主要涉及两个问题,即在何时进行风格转换,以及风格转换能否弥补交易成本。风格转换策略模型实际上是在建立了一系列基本预测变量的基础上,寻找一个适用于风格转换的合理模型。

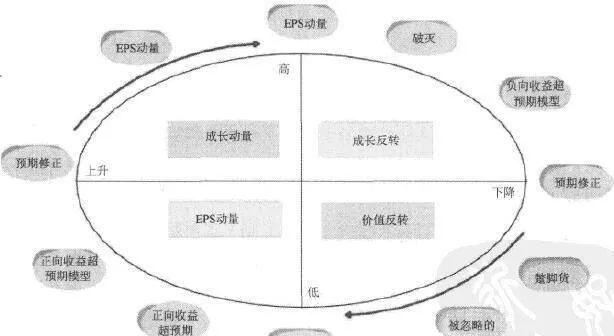

详解盈利预期生命周期模型

- 盈利预期生命周期模型,刻画了投资者对盈利预期演化的各个阶段,如图2-2所示。该模型认为几乎所有的股票都会经历上述的部分阶段,不过并非任何股票都要完整经历所有阶段,而且不同股票经历盈利预期生命周期循环的速度不同。此外,在子阶段中也可能存在完整的盈利预期循环。

股票市场中成长风格的投资者和价值风格的投资者的投资风格

- 按照此益利预期生命周期模型,区分了成长风格和价值风格的投资者。成长风格的投资者一般对投资标的有较高的预期,而与之对应,价值风格的投资者对投资标的的预期较低。因此,成长风格和价值风格的投资者分别处于盈利预期生命周期模型图的上半部分和下半部分。

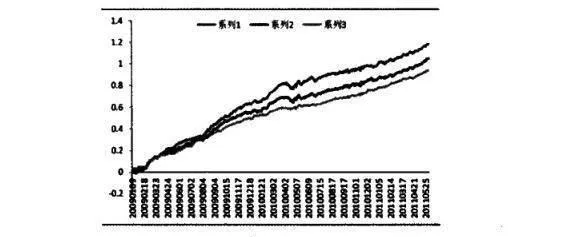

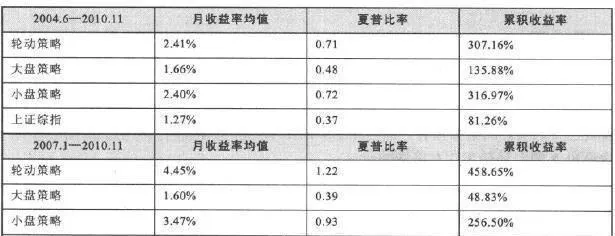

实证案例:大小盘风格轮动策略

- 大小盘轮动最为投资者所熟知,本案例就A股市场的大小盘风格轮动进行实证研究,通过建立普通的多元回归模型来探寻A股的大/小盘轮动规律。大小盘风格轮动因子大小盘风格轮动因子如下。(1)M2同比增速:M2同比增速为货币因素,表征市场流动性的强弱。当流动性趋于宽松时,小盘股相对而言更容易受到资金的追捧。

牛熊证产品的优点

- 牛熊证产品优点相对于其他衍生产品,牛熊证具有如下优点:(1)透明度高:牛熊证与标的资产1:1的价格比例简单易明,而且计价透明,没有引伸波幅导致的与股价背到道而驰的现象。

牛熊证产品的定义

- 牛熊证的发展历史不到十年,在海外市场主要集中在德国、瑞士、英国和澳大利亚。其中欧洲和澳大利亚的牛熊证市场是增长最快的市场之一,德国法兰克福和斯图加特两个交易所上市的牛熊证超过了5500种,每月平均成交达到80亿港元。中国香港从2006年6月正式上市交易这个产品,立刻得到了迅猛发展。

牛熊证产品的特点

- 牛熊证产品特点牛熊证的运作方式和衍生权证极为相似,牛熊证兼具现货产品和衍生产品的双重特点:在市场上,牛熊证是作为现货产品出现的,它有确定的流通数量,而其买卖与股票没有差别,并非如期权、期货一样的保证金交易;另一方面,它具有衍生产品的杠杆效应,所以具备高风险和高利润的特征,其利润理论上无上限,而最高损失可达100%。

数量化投资的注意事项:算法依托的数据

- 开始本章节之前,我们还是回忆一下。“数量化算法对于数据的种类是否有明确的要求?”答案是否定的。如果愿意,读者可以使用宏观经济类数据、行业公司数据、二级市场数据。它也刚好说明了常见的三种分析逻辑和手段。有首席经济学家说:“目前主流的股市预测一般都通过对经济周期的判断来预测股市”。这话至少在笔者的工作层面得到了证实。

牛熊证产品的内在风险?

- 产品内在风险牛熊证本身具有以下内在风险:(1)强制收回机制:无论对于N类还是R类牛熊证,一旦被强制收回,其损失额都将占总投资额的巨大比例,N类即100%损失,而R类在最坏的情况下也能达到100%。而强制收回发生后,即使标的资产在之后可能反弹,但牛熊证不再生效,所以投资者也不能从反弹中获取任何利益。

期权交易的了解方式与结算方式?

- 期权交易的了结方式与期货类似,包括对冲平仓和履约平仓两种方式:(1)对冲平仓。看涨期权的卖方想对冲了结在手的合约部位,再卖出同样内容、同样效果的看涨期权合约即可。对于看跌期权的卖方来说,为对冲合约部位,则必须通过卖出内容数量相同的看跌期权合约给予平仓。

无风险套利方法:瞬间套利操作方法案例详解

- 无风险套利方法对套利交易而言,短期暴利是不可能的,关键是要在长期中累积小幅盈利,从而获得稳定的高回报。ETF套利有两种方法:瞬间套利和延时套利。瞬间套利是一旦发现套利机会,立马平仓。