除了一波式、二波式以及多波式的涨停,我们还经常能看到突破箱体式的涨停,就是股价在快速拉升到某个位置时,股价在某个区间上下震荡,在分时走势图中显示出明显的箱体特征,最终还是以快速放量拉升的方式突破箱体,直到涨停。

“打板”投资者在参与这类涨停个股的时候,应选择那些盘中已经拉升到某个高度(比如5%以上)后进行箱体整理,在箱体整理的过程中拉升放械、下跌缩量、股价始终没有有效跌破均价线的个股。挂单的时机选择在放量突破箱体的上轨时,以及即将涨停时。

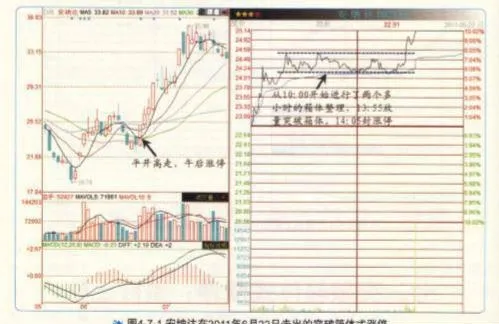

以钛白粉的龙头股安纳达(002136)在2011年6月22日的走势为例。当日股价平开高走,在上涨到6%后,从10:10开始进行高位的箱体整理,股价在24.10元-24.60元区间运行,股价绝大部分时间在均价线上方运行(虽然在13:35跌破过均价线,但是很快就被拉起),同时成交量呈现明显的上升放量、下跌缩量的良性态势。在高位整理了两个多小时后,13:55股价放量拉升,一举突破了箱体的上轨,并且在14:05封涨停。

图4-7-1 安纳达在2011年6月22日走出的突破箱体式涨停