什么是坏账费用?

当客户因破产或其他财务问题而无法履行偿还未偿债务的义务,导致应收账款无法收回时,即确认为坏账费用。向客户提供信贷的公司将坏账作为资产负债表中的坏账准备金报告,这也称为信贷损失准备金。

要点

- 坏账费用是与赊销客户做生意时产生的一项不幸的成本,因为发放信贷总是存在着违约风险。

- 直接核销法根据具体识别的无法收回的账款,记录其准确金额。

- 为了符合配比原则,必须在销售发生的同一期间采用备抵法估计坏账费用。

- 估计坏账准备金的主要方法有两种:百分比销售法和应收账款账龄法。

- 备抵法会创建一个抵消资产备抵账户,从而减少应收账款的净额。

了解坏账费用

当一家公司进行赊销时,它会将款项记入收入,将款项记入应收账款的借方。这种应收账款余额的问题在于,公司无法保证会收到款项。出于多种不同的原因,一家公司可能有权收到赊销款项,但可能永远不会真正收到这些资金。

由于公司可能实际上并未收到所有应收账款金额,会计准则要求公司估计可能无法收回的金额。然后必须将该金额记为净收入的减少,因为即使收入已入账,也从未兑现为现金。

这种费用称为坏账费用,通常归类为销售和一般管理费用。虽然坏账费用的部分分录位于资产负债表中,但坏账费用已过账到损益表中。确认坏账会导致资产负债表上的应收账款减少,尽管企业保留在情况发生变化时收回资金的权利。

如何计算坏账费用

有两种不同的方法可用于确认坏账费用。使用直接注销法,坏账在无法收回时直接注销为费用。另一方面,备抵法会累积不断修订的估计值。

直接注销法

直接冲销法是美国所得税的常用方法。然而,虽然直接冲销法记录了无法收回的账款的准确金额,但它不符合权责发生制会计和公认会计原则(GAAP) 中使用的配比原则。配比原则要求将费用与收入交易发生的同一会计期间的相关收入进行配比。

直接注销的主要问题是无法预测费用何时发生。假设一家公司只有一个客户,该客户有大量未结应收账款。根据直接注销方法,100% 的费用不仅会在无法预测的期间确认,也不会在销售期间确认。

使用直接注销法记入坏账的分录会导致“坏账费用”记入借方,而“应收账款”记入贷方。没有备抵,只需记入一个分录即可注销应收账款。

津贴法

备抵法是一种会计技术,它使公司能够在财务报表中考虑预期损失,以限制对潜在收入的夸大。为了避免账户夸大,公司将估计其预计的当期销售应收账款中有多少将逾期。

由于自销售以来没有经过很长一段时间,公司不知道哪些应收账款会得到支付,哪些会违约。因此,坏账准备 是根据预期、估计的数字建立的。

公司将借记坏账费用并贷记此备抵账户。坏账备抵是一种抵消应收账款的资产抵消账户,这意味着当资产负债表上列出两个余额时,它会减少应收账款的总价值。此备抵可以跨会计期间累积,并可根据账户余额进行调整。

如何估算坏账费用

有两种主要方法可以估算预计无法收回的应收账款金额。可以使用统计模型(例如违约概率)估算坏账费用,以确定其因拖欠和坏账造成的预期损失。统计计算可以利用企业以及整个行业的历史数据。具体百分比通常会随着应收账款年限的增加而增加,以反映违约风险的增加和可收回性的下降。

或者,可以根据公司处理坏账的历史经验,通过计算净销售额的百分比来估算坏账费用。公司会定期更改信用损失准备金条目,以便与当前的统计建模准备金相对应。

应收账款账龄分析方法

账龄分析法将所有未偿付应收账款按账龄分组,并对每组应用特定百分比。所有组结果的总和即为估计的无法收回金额。例如,一家公司有 70,000 美元的应收账款未偿付期限少于 30 天,还有 30,000 美元的应收账款未偿付期限超过 30 天。

根据以往经验,1% 的应收账款(少于 30 天)将无法收回,而 4% 的应收账款(至少 30 天)将无法收回。因此,公司将报告 1,900 美元的拨备和坏账费用((70,000 美元 * 1%)+(30,000 美元 * 4%))。如果下一个会计期间根据未偿还应收账款估计拨备为 2,500 美元,则第二期的坏账费用只有 600 美元(2,500 美元 - 1,900 美元)。

销售百分比法

销售法将固定百分比应用于该期间的总销售金额。例如,根据以往的经验,一家公司可能预计 3% 的净销售额无法收回。如果该期间的总净销售额为 100,000 美元,则该公司设立 3,000 美元的坏账准备金,同时报告 3,000 美元的坏账费用。

如果下一个会计期间的净销售额为 80,000 美元,则在坏账准备金中额外报告 2,400 美元,并在第二期将 2,400 美元记录为坏账费用。这两个期间后的坏账准备金总余额为 5,400 美元。

坏账费用示例

作为 2021 年年度报告的一部分,亚马逊在财务报表附注中报告了有关应收账款、坏账准备和坏账费用的详细信息。尽管财务报表中没有明确列出坏账费用,但可以根据脚注中对其准备金估计的披露做出假设。

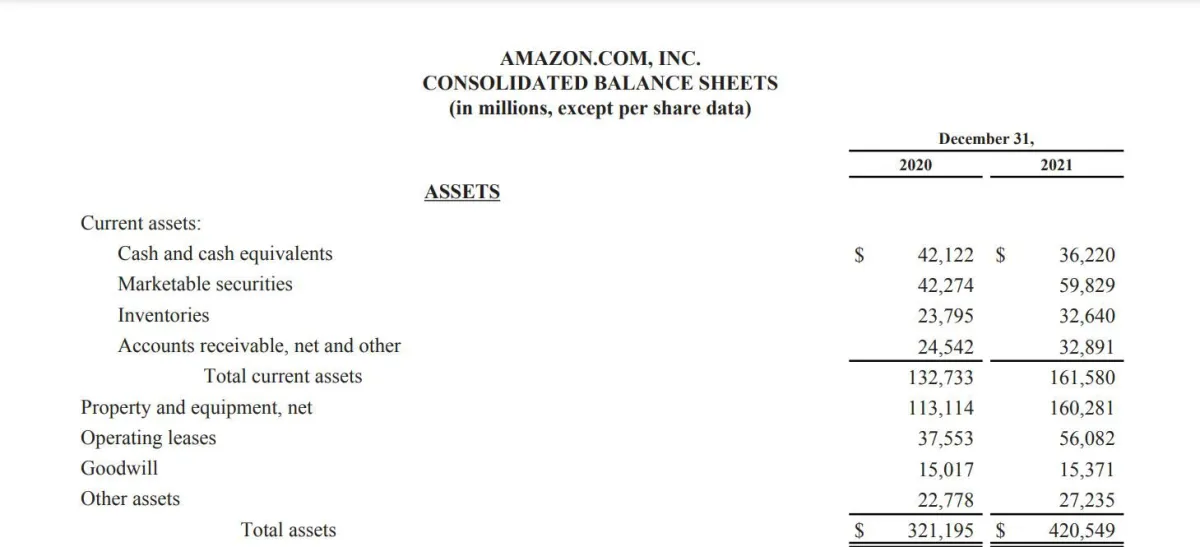

亚马逊 2021 年资产负债表、资产。

从上面的财务报表片段中,需要注意的重要词是“净额及其他”。这意味着应收账款总额减少了。亚马逊没有显示应收账款总额和坏账准备金,而是将这两个金额合并了。截至 2021 年底,亚马逊报告的应收账款为 328.9 亿美元。

有关该余额的更多信息披露于下面的注释中。

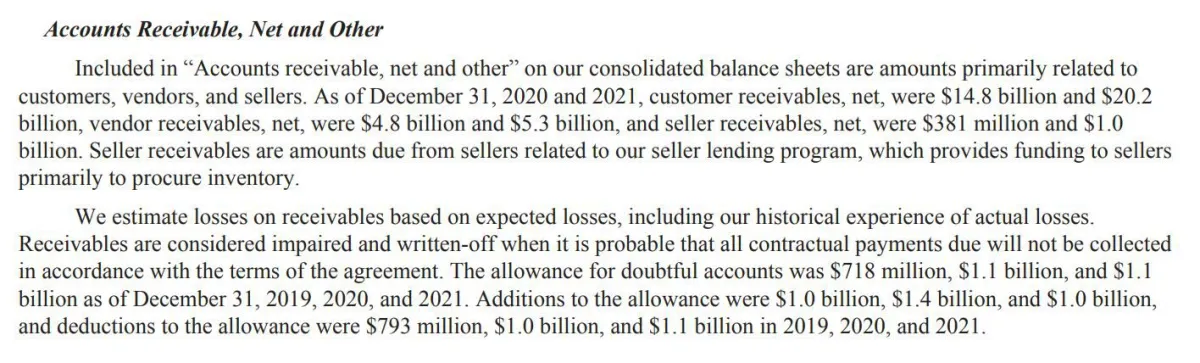

亚马逊 2021 年资产负债表、披露说明。

根据报告披露,亚马逊的坏账准备金为 11 亿美元。这意味着应收账款总额实际上比该公司财务报表上显示的金额高出 10 多亿美元。然而,由于保守主义,这一余额已经减少。

此外,值得注意的是,备抵金每年的变化。由于备抵金在 2020 年和 2021 年都基本保持不变,为 11 亿美元,因此坏账费用的计入并不重要。然而,从 2019 年的 7.18 亿美元跃升至 2022 年的 11 亿美元,将导致大约 4 亿美元的坏账费用,以使备抵金与新估计值相一致。

坏账费用的例子有哪些?

假设一家公司破产,无法偿还所有债务。一些欠债人将无法得到补偿,这意味着这些人必须承认损失。这种情况代表着无法收回欠款的一方的坏账费用。

坏账是费用还是损失?

从技术上讲,“坏账”被归类为费用。它与其他销售、一般和管理费用一起报告。无论哪种情况,坏账都意味着净收入的减少,因此在很多方面,坏账既具有费用的特征,又具有损失账户的特征。

坏账费用在哪里报告?

坏账费用在损益表的销售、一般和管理费用部分中报告。但是,记录此坏账费用的条目可能分散在一组财务报表中。坏账准备金作为备抵资产存在于资产负债表中。同时,任何直接注销的坏账都会减少资产负债表上的应收账款余额。

综述

任何向客户提供信贷的企业都会产生坏账费用。由于一小部分客户最终可能无法支付账单,因此必须将一部分销售额或应收账款标记为坏账。这笔小额余额通常使用减少应收账款的备抵账户进行估算和累计,但也可以使用直接注销法(公认会计准则不允许这样做)。