企业财务及会计

认证财务报表:它是什么,它如何运作,以及示例

- 什么是经认证的财务报表?经认证的财务报表是指经会计师审计并签字的财务文件,例如损益表、现金流量表或资产负债表。审计师根据公认会计准则(GAAP)审查了财务报表的细节,并确信其中的数字准确无误后,便会对文件进行认证。经认证的财务报表是财务报告制衡机制的重要组成部分。

代理理论在公司治理中扮演什么角色?

- 代理理论用于理解代理人和委托人之间的关系。代理人在特定的商业交易中代表委托人,并被期望代表委托人的最大利益而不考虑自身利益。委托人和代理人的不同利益可能成为冲突的根源,因为一些代理人可能没有完全按照委托人的最佳利益行事。由此产生的沟通不畅和分歧可能导致公司内部出现各种问题和不和。

如何利用新闻寻找套利机会?

- 交易者可以利用新闻来识别特殊的套利交易机会,即风险套利。两种风险套利是收购和合并套利以及清算套利。纯粹的套利交易涉及交易者试图从暂时的市场低效中获利,这种低效导致不同市场或不同经纪商之间的投资资产定价不同。这些暂时的价格低效为交易者提供了同时进行买卖交易的机会,从而锁定价格差异中固有的利润。

年度报告解读:如何阅读和撰写

- 什么是年度报告?年度报告是上市公司每年必须向股东提供的一份文件,描述其运营和财务状况。报告的前半部分通常包含令人印象深刻的图表、照片和随附的叙述,所有这些都记录了公司过去一年的活动,也可能对公司的未来做出预测。报告的后半部分包含详细的财务和运营信息。

独立审计师:定义、规则、重要性

- 什么是独立审计师?独立审计师是注册会计师(CPA) 或特许会计师 (CA),负责审查与其无关联的公司的财务记录和业务交易。独立审计师通常用于避免利益冲突并确保审计的完整性。独立审计师通常被聘用(甚至是被强制要求)来保护股东和潜在投资者免受上市公司偶尔提出的欺诈性或不具代表性的财务索赔的影响。

重组:定义、类型和目的

- 什么是重组?重组是对陷入困境的企业进行的重大且具有破坏性的改革,旨在恢复其盈利能力。重组可能包括关闭或出售部门、更换管理层、削减预算和裁员。监督重组是第 11 章破产程序的重点,在此期间,公司需要提交一份计划,说明如何收回和偿还部分(如果不是全部)债务。了解重组破产法院的作用是给予破产公司提交重组计划的机会。

全现金、全股票报价:定义、缺点、替代方案

- 什么是全现金、全股票报价?全现金全股票要约是一家公司提出的以现金从股东手中收购另一家公司所有流通股的提议。全现金全股票要约是完成收购的一种方法。在这种要约中,收购公司为了让交易更具吸引力并试图让不确定的股东同意出售的一种方法是提供高于股票当前交易价格的溢价。

反向并购:优点和缺点

- 反向并购有何影响?反向并购通常也被称为反向收购或反向首次公开募股(IPO)。反向并购是私营公司上市的一种方式,虽然这对投资者来说是一个绝佳的机会,但也有一些缺点。重点:对于私营公司管理者来说,反向并购是获得上市公司地位的一个很有吸引力的战略选择。与传统的首次公开募股(IPO)相比,它是一种耗时更少、成本更低的替代方案。

吃豆人

- 什么是吃豆人? Pac-Man 是一种高风险的恶意收购防御策略,目标公司试图通过购买大量股票来获得竞购公司的控制权。这种报复措施旨在阻止潜在买家。吃豆人防御游戏以 1980 年在日本流行的视频游戏命名。在游戏中,玩家会遇到几个幽灵追赶并试图消灭它。

管理会计定义

- 什么是管理会计?管理会计是识别、衡量、分析、解释和向管理人员传达财务信息以实现组织目标的实践。它与财务会计不同,因为管理会计的预期目的是协助公司内部用户做出明智的业务决策。管理会计如何运作管理会计涵盖会计的许多方面,旨在提高向管理层提供的有关业务运营指标的信息质量。

龙虾笼定义

- 什么是龙虾笼?龙虾陷阱是小型目标公司用来保护自己免受大公司恶意收购的一种防御策略。采用这种反收购措施的公司在其章程中通过条款,禁止持股超过 10% 的股东将证券转换为有表决权的股份。这可以防止大股东增加其有表决权的股票头寸并促进对目标公司的收购。重点龙虾陷阱是一种用于保护小公司免遭大公司恶意收购的策略。

收购期间公司股票如何变动

- 哪只股票上涨,哪只股票下跌?当一家公司收购另一家公司时,至少在短期内,两家公司的股价往往会朝着可预测的相反方向变动。在大多数情况下,目标公司的股价上涨是因为收购公司为收购支付了溢价,以激励目标公司的股东批准收购。简而言之,如果收购要约相当于低于目标公司当前股价的股价,股东就没有动机批准此类行动。当然,也有例外。

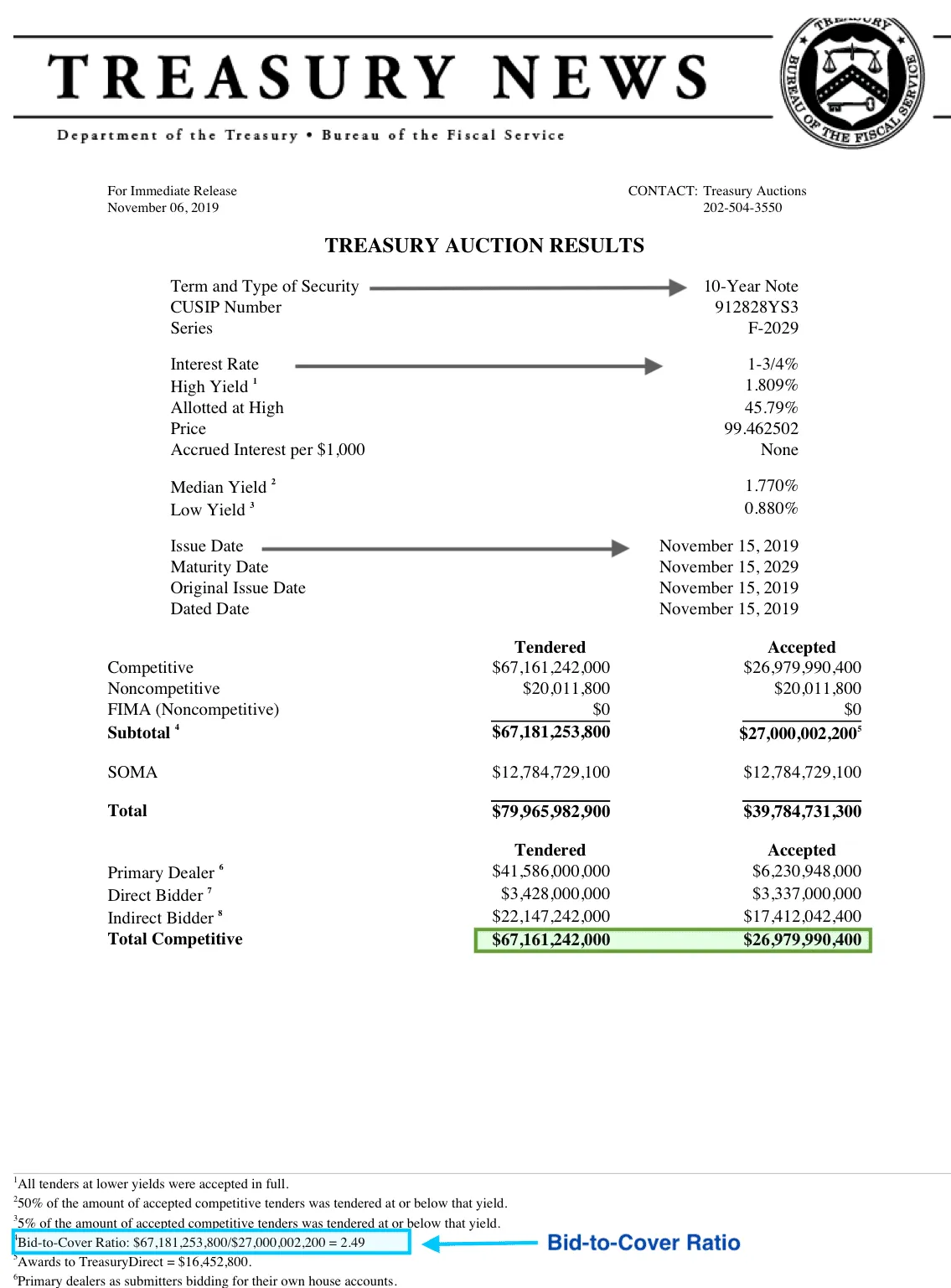

投标覆盖率定义

- 投标覆盖率是多少?投标倍数是指国债拍卖中收到的投标金额与售出金额的比率。投标倍数是衡量国债需求的指标。比率高表明需求强劲。概要投标覆盖率是指国债拍卖中收到的投标金额与售出的金额之比。投标倍数是衡量国债需求的指标;比率高表明需求强劲。为了准确衡量需求,有必要将拍卖的投标覆盖率与前 12 次拍卖的平均值进行比较。

如何在 Excel 中计算方差?

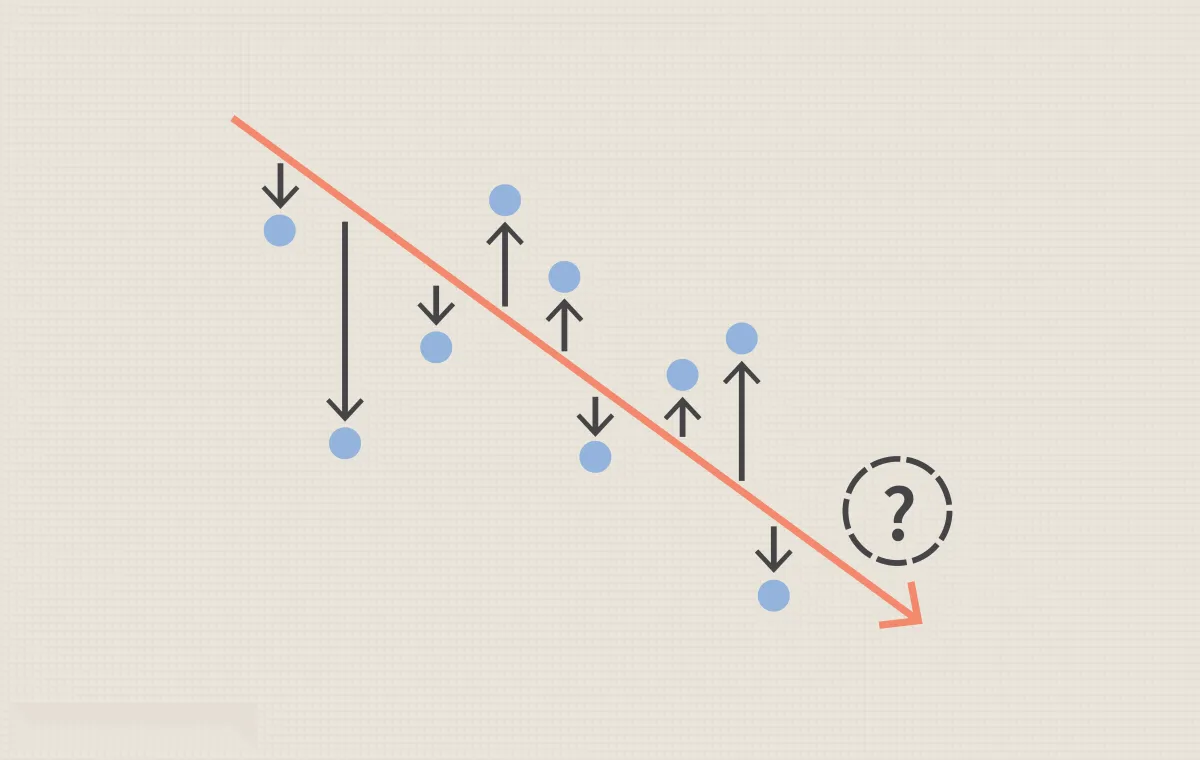

- 方差是衡量一组数据中数字之间差异的指标。方差衡量数据集中每个数字与平均值之间的差距。使用数据集图表,我们可以观察各种数据点或数字之间的线性关系。我们通过绘制回归线来实现这一点,回归线试图最小化任何单个数据点与线本身的距离。在下图中,数据点是蓝点,橙线是回归线,红色箭头是观察到的数据与回归线之间的距离。

杠杆资本重组定义

- 什么是杠杆资本重组?杠杆资本重组是一种公司金融交易,其中公司通过用由优先银行债务和次级债务组成的一揽子债务证券取代其大部分股权来改变其资本结构。杠杆资本重组也称为杠杆再融资。换句话说,公司将借钱回购之前发行的股票,并减少其资本结构中的股权数量。

詹森测量

- 詹森测量值是多少?詹森指标或詹森阿尔法是一种风险调整后的绩效指标,表示投资组合或投资的平均回报率,高于或低于资本资产定价模型 (CAPM) 预测的回报率,给定投资组合或投资的贝塔值和平均市场回报率。该指标通常也简称为阿尔法。要点詹森的衡量标准是一个人的回报与整体市场的回报之间的差异。

计量经济学定义

- 什么是计量经济学?计量经济学是利用统计和数学模型来发展理论或检验经济学中现有的假设,并根据历史数据预测未来趋势。它对现实世界的数据进行统计试验,然后将结果与被测试的理论进行比较。根据您是想检验现有理论还是想利用现有数据提出新假设,计量经济学可细分为两大类:理论和应用。经常从事这一实践的人通常被称为计量经济学家。

财政年度末定义

- 什么是财政年度末? “财政年度结束”是指除典型日历年以外的任何一年或 12 个月会计期的结束。财政年度通常是用于计算年度财务报表的期间。公司的财政年度可能与日历年不同,并且由于公司需求的性质,可能不会在 12 月 31 日结束。一旦公司选定了财政年度结束日期(通常是在公司成立之初),就必须每年都坚持这一日期。

强制出售权定义

- 什么是强制出售权?强制出售权是协议中的一项规定或条款,允许大股东强制小股东参与公司出售。强制出售的大股东必须向小股东提供与其他卖方相同的价格、条款和条件。理解强制出售权股票发行、合并、收购和接管可能是复杂的交易。某些权利可能包含在股票类别发行条款或合并或收购协议中并由其规定。

评估权

- 什么是评估权?评估权是公司股东通过司法程序或独立评估师确定公平股票价格并责成收购公司以该价格购买股票的法定权利。评估权是一种股东保护政策,防止参与合并的公司向股东支付低于公司价值的金额。要点评估权是公司股东要求对公司股票进行司法程序或独立评估以确定股价公允价值的合法权利。