什麼是壞賬費用?

當客戶因破產或其他財務問題而無法履行償還未償債務的義務,導致應收賬款無法收回時,即確認爲壞賬費用。向客戶提供信貸的公司將壞賬作爲資產負債表中的壞賬準備金報告,這也稱爲信貸損失準備金。

概要

- 壞賬費用是與賒銷客戶做生意時產生的一項不幸的成本,因爲發放信貸總是存在着違約風險。

- 直接覈銷法根據具體識別的無法收回的賬款,記錄其準確金額。

- 爲了符合配比原則,必須在銷售發生的同一期間採用備抵法估計壞賬費用。

- 估計壞賬準備金的主要方法有兩種:百分比銷售法和應收賬款賬齡法。

- 備抵法會創建一個抵消資產備抵賬戶,從而減少應收賬款的淨額。

瞭解壞賬費用

當一家公司進行賒銷時,它會將款項記入收入,將款項記入應收賬款的借方。這種應收賬款餘額的問題在於,公司無法保證會收到款項。出於多種不同的原因,一家公司可能有權收到賒銷款項,但可能永遠不會真正收到這些資金。

由於公司可能實際上並未收到所有應收賬款金額,會計準則要求公司估計可能無法收回的金額。然後必須將該金額記爲淨收入的減少,因爲即使收入已入賬,也從未兌現爲現金。

這種費用稱爲壞賬費用,通常歸類爲銷售和一般管理費用。雖然壞賬費用的部分分錄位於資產負債表中,但壞賬費用已過賬到損益表中。確認壞賬會導致資產負債表上的應收賬款減少,儘管企業保留在情況發生變化時收回資金的權利。

如何計算壞賬費用

有兩種不同的方法可用於確認壞賬費用。使用直接註銷法,壞賬在無法收回時直接註銷爲費用。另一方面,備抵法會累積不斷修訂的估計值。

直接註銷法

直接沖銷法是美國所得稅的常用方法。然而,雖然直接沖銷法記錄了無法收回的賬款的準確金額,但它不符合權責發生制會計和公認會計原則(GAAP) 中使用的配比原則。配比原則要求將費用與收入交易發生的同一會計期間的相關收入進行配比。

直接註銷的主要問題是無法預測費用何時發生。假設一家公司只有一個客戶,該客戶有大量未結應收賬款。根據直接註銷方法,100% 的費用不僅會在無法預測的期間確認,也不會在銷售期間確認。

使用直接註銷法記入壞賬的分錄會導致“壞賬費用”記入借方,而“應收賬款”記入貸方。沒有備抵,只需記入一個分錄即可註銷應收賬款。

津貼法

備抵法是一種會計技術,它使公司能夠在財務報表中考慮預期損失,以限制對潛在收入的誇大。爲了避免賬戶誇大,公司將估計其預計的當期銷售應收賬款中有多少將逾期。

由於自銷售以來沒有經過很長一段時間,公司不知道哪些應收賬款會得到支付,哪些會違約。因此,壞賬準備 是根據預期、估計的數字建立的。

公司將借記壞賬費用並貸記此備抵賬戶。壞賬備抵是一種抵消應收賬款的資產抵消賬戶,這意味着當資產負債表上列出兩個餘額時,它會減少應收賬款的總價值。此備抵可以跨會計期間累積,並可根據賬戶餘額進行調整。

如何估算壞賬費用

有兩種主要方法可以估算預計無法收回的應收賬款金額。可以使用統計模型(例如違約概率)估算壞賬費用,以確定其因拖欠和壞賬造成的預期損失。統計計算可以利用企業以及整個行業的歷史數據。具體百分比通常會隨着應收賬款年限的增加而增加,以反映違約風險的增加和可收回性的下降。

或者,可以根據公司處理壞賬的歷史經驗,通過計算淨銷售額的百分比來估算壞賬費用。公司會定期更改信用損失準備金條目,以便與當前的統計建模準備金相對應。

應收賬款賬齡分析方法

賬齡分析法將所有未償付應收賬款按賬齡分組,並對每組應用特定百分比。所有組結果的總和即爲估計的無法收回金額。例如,一家公司有 70,000 美元的應收賬款未償付期限少於 30 天,還有 30,000 美元的應收賬款未償付期限超過 30 天。

根據以往經驗,1% 的應收賬款(少於 30 天)將無法收回,而 4% 的應收賬款(至少 30 天)將無法收回。因此,公司將報告 1,900 美元的撥備和壞賬費用((70,000 美元 * 1%)+(30,000 美元 * 4%))。如果下一個會計期間根據未償還應收賬款估計撥備爲 2,500 美元,則第二期的壞賬費用只有 600 美元(2,500 美元 - 1,900 美元)。

銷售百分比法

銷售法將固定百分比應用於該期間的總銷售金額。例如,根據以往的經驗,一家公司可能預計 3% 的淨銷售額無法收回。如果該期間的總淨銷售額爲 100,000 美元,則該公司設立 3,000 美元的壞賬準備金,同時報告 3,000 美元的壞賬費用。

如果下一個會計期間的淨銷售額爲 80,000 美元,則在壞賬準備金中額外報告 2,400 美元,並在第二期將 2,400 美元記錄爲壞賬費用。這兩個期間後的壞賬準備金總餘額爲 5,400 美元。

壞賬費用示例

作爲 2021 年年度報告的一部分,亞馬遜在財務報表附註中報告了有關應收賬款、壞賬準備和壞賬費用的詳細信息。儘管財務報表中沒有明確列出壞賬費用,但可以根據腳註中對其準備金估計的披露做出假設。

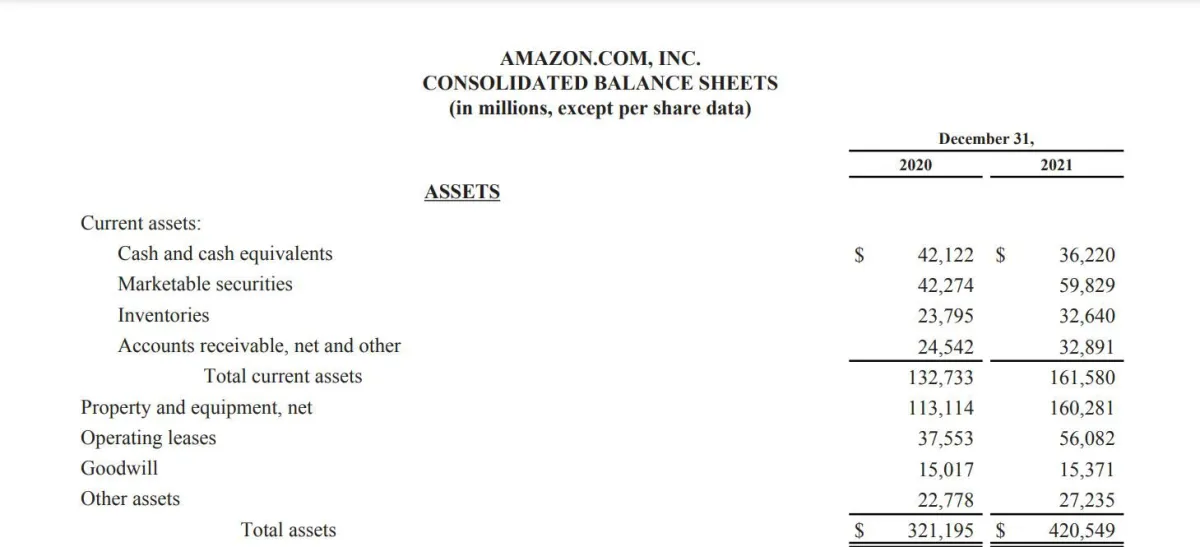

亞馬遜 2021 年資產負債表、資產。

從上面的財務報表片段中,需要注意的重要詞是“淨額及其他”。這意味着應收賬款總額減少了。亞馬遜沒有顯示應收賬款總額和壞賬準備金,而是將這兩個金額合併了。截至 2021 年底,亞馬遜報告的應收賬款爲 328.9 億美元。

有關該餘額的更多信息披露於下面的註釋中。

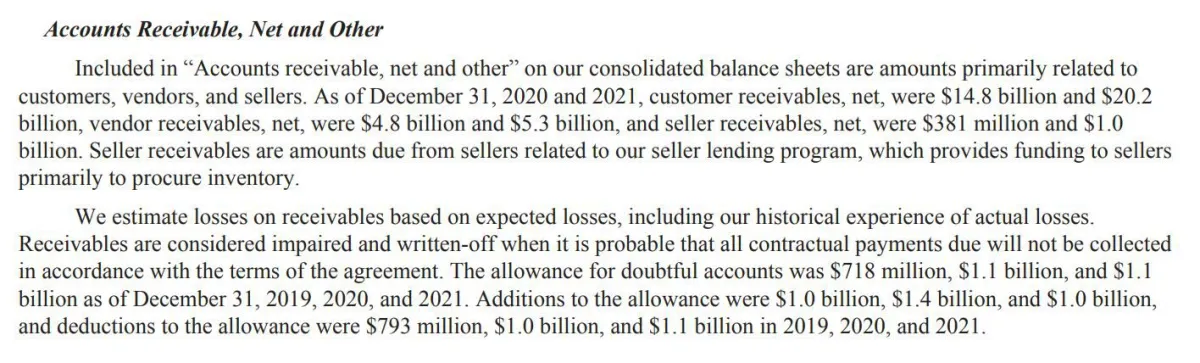

亞馬遜 2021 年資產負債表、披露說明。

根據報告披露,亞馬遜的壞賬準備金爲 11 億美元。這意味着應收賬款總額實際上比該公司財務報表上顯示的金額高出 10 多億美元。然而,由於保守主義,這一餘額已經減少。

此外,值得注意的是,備抵金每年的變化。由於備抵金在 2020 年和 2021 年都基本保持不變,爲 11 億美元,因此壞賬費用的計入並不重要。然而,從 2019 年的 7.18 億美元躍升至 2022 年的 11 億美元,將導致大約 4 億美元的壞賬費用,以使備抵金與新估計值相一致。

壞賬費用的例子有哪些?

假設一家公司破產,無法償還所有債務。一些欠債人將無法得到補償,這意味着這些人必須承認損失。這種情況代表着無法收回欠款的一方的壞賬費用。

壞賬是費用還是損失?

從技術上講,“壞賬”被歸類爲費用。它與其他銷售、一般和管理費用一起報告。無論哪種情況,壞賬都意味着淨收入的減少,因此在很多方面,壞賬既具有費用的特徵,又具有損失賬戶的特徵。

壞賬費用在哪裏報告?

壞賬費用在損益表的銷售、一般和管理費用部分中報告。但是,記錄此壞賬費用的條目可能分散在一組財務報表中。壞賬準備金作爲備抵資產存在於資產負債表中。同時,任何直接註銷的壞賬都會減少資產負債表上的應收賬款餘額。

綜述

任何向客戶提供信貸的企業都會產生壞賬費用。由於一小部分客戶最終可能無法支付賬單,因此必須將一部分銷售額或應收賬款標記爲壞賬。這筆小額餘額通常使用減少應收賬款的備抵賬戶進行估算和累計,但也可以使用直接註銷法(公認會計准則不允許這樣做)。