道氏理论

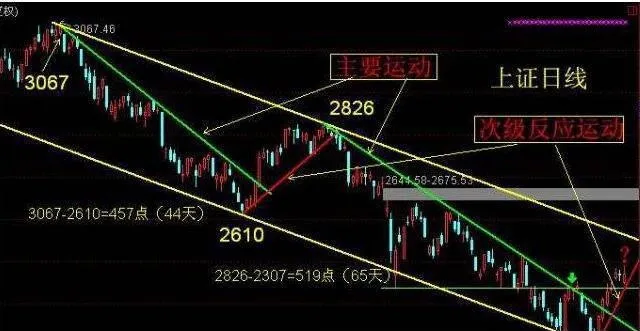

两个关键点的时间间隔越近,基本运动持续性就越明确—相互验证法则之二

- 在长期实践中,我们满意地发现,尽管两种平均指数突破各自位置的时间可能不会在同一天或同一周,但它们肯定会相互验证,只要它们大体保持同向发展就已经足够了。不过,这里有一个问题:两种指数相互确认的时间,也就是道氏确认日1和道氏确认日1′间隔多久才被视为是无效呢?原始的道氏理论对于这点没有明确的规定。

技术分析对股市中的日常波动的作用

- 虽然用早期学者的话,日常波动可以置之不理,但是要想将日常波动剔除就必须将它鉴别出来,因此以今天的眼光看,我们不但不能忽视日常波动,反而应该重视它并加以利用。例如,通过趋势线的调整来确定趋势线的突破与否,以便于鉴别出日常波动以及股市总趋势的发展变化状况。

日常波动的定义

- 由于日常波动是非常简短的,很少持续3周,一般为小于6天。由于在98.7%的情况下,持续的期间不超过两周(包括星期假日在内),最长的日常波动所涵盖的期间通常短于3~4周,所以在投资领域所论述的短期趋势被定义为“日常波动”。我们在市场中所见到的金融泡沫就产生在这个级别的趋势中。

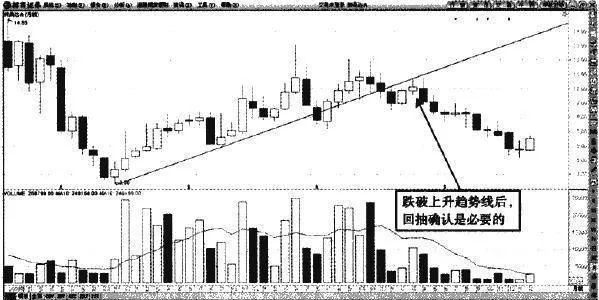

判断趋势线有效突破的价格确认原则

- 在趋势线被突破的时候,股价返回趋势线的走势确认趋势的形成是很必要的。除非股价反转的走势非常坚决,一鼓作气突破了趋势线,并且在相反的趋势上越走越远,这个时候不需要价格重新返回趋势线来确认股价的走势。图1深桑达A如图1所示,深桑达A的月K线中,股价已经成功跌破了上升趋势线,但还是出现了回抽的走势。

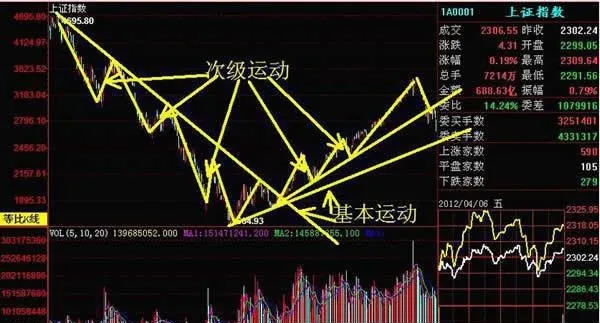

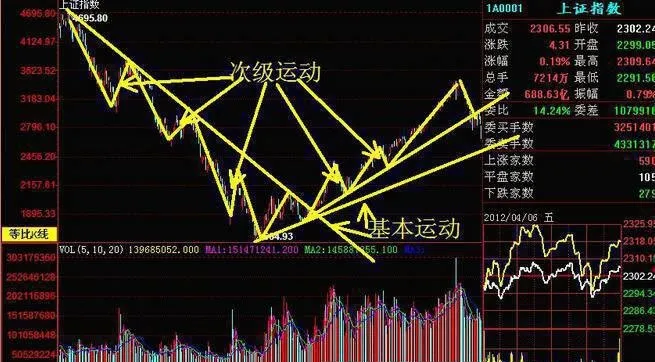

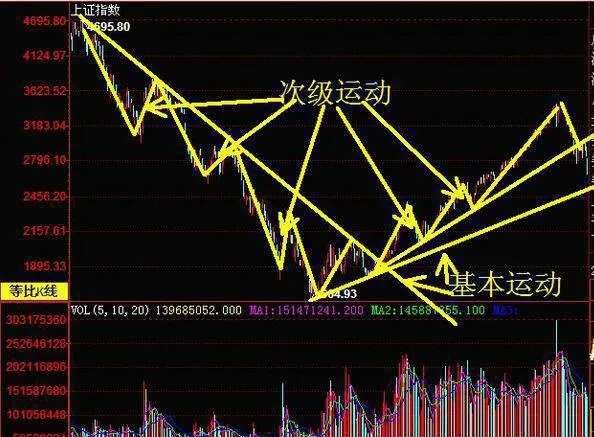

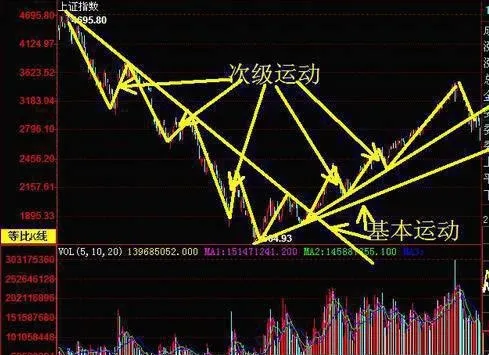

次级运动与参与者对基本因素变化的理解有关

- 产生次级运动的原因也是使它独立于基本运动的原因。基本运动是反映参与者对经济运行周期的态度,唯有人们预期经济将由复苏转为衰退(反之亦然),基本运动才会发生反转。而次级运动反映的则是参与者理解基本因素的变化,这一点与基本运动不同。

股市中的基本运动被次级运动所隐蔽

- 正如骨骼在肌肉的下面一样,基本运动也深藏在次级运动的下面。或者说次级运动的另一个主要功能就是隐蔽基本运动,使其真正的意图不被大多数市场人士所觉察。我们知道,在股市上,大多数参与者在大多数时候都是错的,而犯错误的主要原因就是被次级运动所迷惑。

次级运动建立了股市的轮廓结构

- 就目前而言,虽然还没有发现次级运动具有稳定的模式,仅仅表现为没有规则的循环波动,但是不能因此就认为次级运动没有意义。在没有十分明确分解三种趋势的情况下,牛市、熊市的定义实际上是对次级运动脉络的描述,因此道氏在牛市、熊市定义中所论述的形态结构其实就是以次级运动为主脉络的。

次级运动与行业板块轮动的关系

- 我们知道,基本运动是反映整体股市变化的趋势,而相对于整体股市而言,行业板块是低一个级别的局部。但是,股市结构是十分复杂的,这使得股市中各个行业板块表现出:牛市以轮流波浪式上涨,熊市以轮流波浪式下跌。在一轮牛市中,并非所有的股票都同时上涨,而是每轮行情之后,前期涨幅较大的股票在调整之后继续上涨的可能性就小了。

次级运动的结构特性:次级运动的时间和空间

- 尽管基本运动是对应于经济活动发展周期(通常为3~4年)的股价趋势,但是由于经济活动过于复杂,所以用这种方式观察次级运动的持续时间难度较大。

次级运动的结构特性:次级运动经常令人捉摸不透

- 我们可以恰当地提出这样一个问题:股价指数能够可靠地预测次级运动吗?从本质上说,这是可能的。不过,在复杂的现实世界中,即便是有效的规律继续奏效,我们仍然会遇到波动不规则的问题。由于次级运动的波动幅度是很大的,所以非常容易将次级运动的发展与基本运动的反转混淆起来,因此道氏、汉密尔顿及雷亚都对次级运动极其重视。

在股市中远离大众才能抵抗日常波动的干扰

- 基本运动代表着市场的基本力量,它深藏在价格的深处,其深度是常人难以想象的。那些高瞻远瞩、志向高远的投资大师们远离市场就是为了看清基本运动,这样才能保持投资决策与大多数人相悖。当然,这需要有极强的洞察力。真正成功的投资者具有与一般参与者完全不同的思维方式。

看清本质可以忽略现象

- 在道氏所讨论的时间范围内,股市的基本运动是可以预测的,但次级运动带有很强的欺骗性,而日常波动是测不准的。因此我们应当专注于基本运动,忽略日常波动,排除它的干扰,并提醒自己不要理会它。只有正确理解道氏所说的含义,才可以完全忽略日常波动。

次级运动的结构构成

- 为了了解次级运动发生的机理,我们需要了解次级运动的结构。与可以将一轮基本运动的结构理解成是由几段次级运动构成一样,我们可以将次级运动理解成是由几段日常波动组成的—日常波动可以将一轮次级运动进一步分割成几个阶段。

在战略上藐视操纵,在战术上重视操纵

- 尽管操纵者在市场中的作用是非常有限的,操纵个股并不能影响基本运动,即只有小级别的趋势才能被操纵,但是操纵小级别的趋势并非仅仅是指价格的波动空间很小。对于被操纵的庄股来说,由于在短期内被拉动的空间可能是很大的,所以在这样短的时间里,普通参与者始终有措手不及、到处救火的感觉,因此参与其中必然会有很大的风险。

股市中的“人为操纵”是一种不可知论

- 自古以来人类就有迷信思想,尽管对其存在的根本原因不是我们讨论的主题,但是“人为操纵”是迷信思想在股市中的具体体现。道氏用科学的头脑为我们打破了认为庄家操纵市场的神话,揭示出股市的基本运动是不可以被操纵的,并初步探索出市场中的基本规律。这相当于牛顿力学对神学的揭穿。

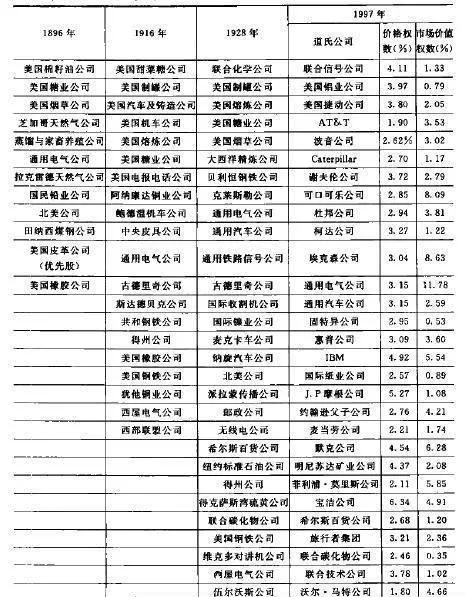

道·琼斯工业指数是最早的“价值投资组合”

- 1981年,詹姆斯·托宾(James. Tobin)在解决企业、家庭如何决定资产构成(The composition of their asset)时,提出了“不要把鸡蛋放到一个篮子里”。对于市场分析人士来说,不知这是一种进步还是退步。

股市的基本运动是一个判别证伪操纵的判断

- 道氏认为基本运动是不能被人为操纵的,是一个证伪的判断。这是一种极其智慧的论证方式。因为从论证方式上讲,证真是非常困难的,而证伪则是非常容易的。对于“人为操纵市场假说”,只要找到一个反例就不攻自破了,而市场中“操纵市场失败”的案例不胜枚举。因为假如市场能被操纵,就不会出现操纵失败的事情了。这里可用反证法来证明这一点。

“追捕的定义是永远处在猎物后面”

- 其实,试图以自身的买卖行为造成价格的变动,并因此而获利,这并没有什么明显的“狡猾”或“不公平”。大型的法人机构可以通过庞大金额的买卖影响市场的短期价格,它们这样做的主观目的就是要通过相关市场的背离价格来获利。

到市场化程度高的地方去交易

- 由于在市场化程度低的条件下,操纵者可以“人为”地干预供求关系,使市场的供求关系无法发挥其自然调解作用,致使价值规律无法正常作用于证券市场,所以会使老老实实地遵循价值规律作出判断并进行证券买卖的参与者蒙受损失。而操纵者的这种反价值规律的行为将使得该部分损失的绝大部分转变为其不当利益。

股票有优劣之分

- 在近几年的中国股市上,价值投资实际上可以说仅仅是一个概念。虽然“股评们”口口声声地说是宣传价值投资,实际上还是概念投资。因为中国目前的上市公司的业绩,不论是与国外还是与中国香港的上市公司相比,实在是太差了。