交易員面臨來自交易所、經紀人、券商以及投資本身的違約風險。違約很少發生。但是一旦發生違約,就會帶來巨大損失。更糟糕的是,交易員並不因爲承擔信用風險而得到賠償,就像他們在證券市場中那樣。因此需要交易員定期監測信用風險,給那些他用於和交易所、經紀人、券商或者投資冒險的資金設置限制,然後他必須執行這些限制。

交易員多久審覈他的信用風險取決於他有多少風險資金,採取了哪些措施來保護自己。信用審覈花費巨大。對最大型的交易員來講,每月或者每季度的分析就足夠了。根據分析結果,小型交易員必須決定是接受還是拒絕某一交易所、經紀人或者市場。大中型交易員可以在某種程度上改變其多元化戰略,修改現金管理戰略,或者尋找法律解決方案。

交易所幾乎沒有違約的風險。交易所相對每個買家而言都是賣家,相對於每個賣家而言都是買家,並且交易所資金充足。當然,交易所發生過違約的狀況,將來也肯定會再出現,不論何時交易所都認爲允許他們違約是符合其成員的最大利益的。如果10年中不止一次發生違約,交易所就無法承擔這樣的代價,然而這確實發生了。

另一方面,除非交易員資金充足,那麼他/她就不太可能比經紀公司在評估風險上做得更好。一般來講,經紀公司除了給顧客公開信息之外,不會發布交易所的信用信息。儘管經紀公司可能會爲過分要求的大型顧客而破例,然而質疑交易員想用的任何市場不符合他們的最佳利益。經紀公司的確間接提供這樣的信息,通常是以佣金和保證金的方式。在極端情況下,他們甚至阻止交易員使用某一特殊交易所。

一家經紀公司違約的風險相比之下就相當大了。但只要交易所該受責罰,而它又沒有破產,你就可以拿回自己的資金。不幸的是,交易所是否該受責罰取決於交易所官員如何理解某些法律文件。交易員或者投資者如果不贊成交易所的解讀,他們可以上訴。如果說有所謂典型案例的話,紐約商品交易所和VolumeInvestors就是一個典型例子。VolumeInvestors是一家經紀公司,在紐約商品交易所有一個席位。Volumelnvestors的幾個客戶賣出了無擔保期權,不能及時補倉。由此,VolumeInvestors也無法補倉。紐約商品交易所就只有兩種選擇:1. 清算VolumeInvestors的賬戶,其所有者都是無辜的第三方,使用這些資金來補倉;2. 將所有保證金賬戶轉移給其他經紀公司,讓紐約商品交易所的其他清算成員支付保證金。紐約商品交易所選擇了第一種方法。迫於訴訟壓力,並且由於他們是一流的精英,紐約商品交易所最終給無辜的第三方退款。

違約是一件麻煩的事情,交易員應該儘量避免違約。如果經紀公司是公有的,它就必須定期公佈資產負債表和收益表。我們使用傳統的信用分析技巧就能分析這些數據。對更大型的經紀公司而言,交易員甚至不必親自分析這些報表。許多經紀公司相互競爭而發佈研究報告。

如果經紀公司不是公有,它就很可能並不公佈資產負債表和收益表。如果該經紀公司在美國做生意,就必須給CFTC和SEC發送財務報表,這些可以根據信息自由法案而查詢。如果經紀公司既不是公有,又不在美國,它就可能不公佈財務報表。在這種情況下,交易員就依靠旁敲側擊,傳聞和名譽了。在許多金融界的著名觀察家看來,這些都不是可靠的來源。我們最好找別的來源。

對場外交易金融行生品而言,違約風險會更大,也更難以評估。三A信用評級幫助不大。現在,金融行生品並不列入資產負債表。而且,槓桿化和缺乏現金保證意味着券商可以迅速導致大量損失。寶潔在一個利率掉期中就虧損了1.02億美元。毫無疑問,考慮到券商們津津樂道的槓桿,一個堅決的券商可能會虧損更多。

單筆交易的違約風險差異巨大。當然單個股票和證券有各自的違約風險。這不是什麼新消息。但是嚴格來講,金融衍生品不同。如果交易所不違約,一個以交換爲基礎的期貨或者期權是無法違約的。和它相類似的是,券商不違約時場外交易的金融衍生品就無法違約。

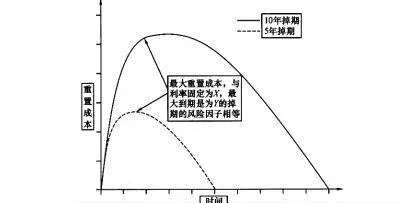

大致上有兩種場外交易金融衍生品的違約風險。一種就是今天違約的風險。這是今天重建頭寸的成本,包括今天接受或者支出的所有款項。測量這一費用,或者將所有投資和報告求和是相對簡單的事。更好的是,在所有或者絕大多數情況下,這種風險只佔交易表面價值的一小部分。另一種違約風險是在未來某個未具體指出的時間替換交易的花費。在多數情況下,最大的花費不在交易開始或者結束之時,而在中間某個時候(見圖5-7)。我們無法輕易地而且以低費用提前弄清楚這個花費可能有多大。事實上,也沒有困難而花費巨大的方法能給我們一個好的答案。最好的可用的技巧包括極其複雜的蒙特卡洛模型,而我們很難或者幾乎不可能驗證其中包含的各種假設。

如果某個交易對手的違約風險很高,我們就只有三個明顯的補救方案,交易員能降低有風險的現金,在交易對手上多元化,然後尋找法律途徑。我們稍後會逐一討論這些方案。

小型交易員能通過縮小賬戶規模來減少處於風險中的現金。對他們而言,其他方法都太昂貴了。大中型交易員能定期清理有空餘現金的賬戶,比如說每天或者每週清理。賬戶中多於必要保證金的部分就能轉入其他安全的地方。

圖5-7掉期重置成本

而且,交易員能多元化它們的交易所、經紀人、券商以及投資。考慮到交易員已經這麼做,並且是爲了將市場風險最小化,或者藉此尋找機會,相應的花費就微不足道了。另一方面,如果交易員沒有做這些,費用就可能很高了。

信用風險被假定爲依公司而定的,如果這是真的就好了。在這種情況下,交易員可以不斷多元化,直到風險幾乎不存在。不幸的是,除了許多特定公司的原因外(這裏我們無法給出有意義的例子,因爲它們屬於特定公司),信用風險還是不同大規模經濟趨勢和經濟事件的函數。這也是爲什麼某個類別的所有資產同時惡化的原因。例如當美國經濟下滑時,加利福尼亞的市政債券就隨之惡化。

可想而知,所有經紀人和券商,或者所有你使用的經紀人和券商都有可能同時違約。1970年9月就差點發生了這樣的事情,當時利潤很高,就業充分,經紀公司海登斯通幾乎摧毀了美國的經紀業。俄克拉荷馬市的傑克·高爾森拯救了美國經紀業,他明知這筆交易不符合自己的利益還是同意了。下一個手握華爾街命運的人或者機構就或許沒這麼熱心公益了。很顯然,從賬戶中清理出來的資金不該交給另一個經紀人或者券商。

法律途徑可能只針對場外交易的金融衍生品有效。交易員應該在與一個給定券商進行的所有場外交易金融衍生品中使用一個總協定。而且,總協定應說明,不管哪方違約,所有的現金流動都要被淨得。這意味着你必須付款給違約方,這不公平。更糟糕的是,它獎勵那些違約的人,這並不審慎。但是淨得之外的方法就是巨大的法律風險。

所有交易都應該被抵押化,或至少有保證金。用現有的技巧術語來講,當你和你的券商以與金融衍生品票面價值相等的價格買人流動證券,並存入第三方賬戶中,該交易就被抵押化了,這個賬戶在一方違約時另一方有權使用。保證金通常是合約價值的一小部分。一般來講,它的數量足夠保證雙方遵守合同。如果保證金合理,它就能保證正常情況下對合同的遵守。它不能保護交易員免受災難性價格變化的影響。

直到最近,保證金由交易所官員設定,他們先觀察價格走勢圖和基本規律,然後確定某一他們認爲能保證遵守合同的美元數量。由於交易所官員和市場關係密切,這事實上很有效。但是隨着期權市場的發展,以及投資組合中投資關係的複雜化,個人對於市場的切身知識已經不夠用了。

1988年,芝加哥商品交易所發明了SPAN,即基於風險的績效證券系統。該系統現已被其他20多家交易所使用。SPAN代表標準投資組合的風險分析(StandardPortfolioAnalysisofRisk)。SPAN系統很複雜,單個交易員無法靠自己完成計算。他們每天從交易所下載成列數值,將他們擁有的各種投資的合同數

乘以相應的數組。很明顯,像SPAN這樣的系統也適用於場外交易市場。如果SPAN系統不適用於其他東西,其他的交易所也無法使用它。另一方面,SPAN系統相當複雜,針對特定需要而發展一個版本耗資巨大。另一個方法是摩根大通的RiskMetric系統。如果沒有RiskMetric系統或者SPAN系統,最好就使用固定比重的抵押值,比方說25%。

兩種情況下,我們都應該根據市場標記證券。我們應該更正證券價值和抵押或者保證金所需的價值之間的任何實質差異。如果無法根據市場而標記證券,就應該將保證金相應提高。

當交易被抵押化後,券商和由第三方代管的證券必須在投資者受損失之前違約。不幸的是,這不像聽上去那麼不可能。從1978年或1979年開始(這取決於你怎麼看這個故事),亨特兄弟試圖壟斷銀市場。他們買入銀條和銀期貨,促使銀的價格上漲。不幸的是,他們的兩個經紀公司——Conti&Company和Bache&Company——使用銀條作爲銀期貨的保證金。當價格跳水,期貨和保證金都蒙受損失,使Bache公司幾近毀滅邊緣,Conti和其他幾個經紀公司也無法補倉。四交易員完全能通過保證金融衍生品、券商、抵押或者保證金不相同而避免類似的悲慘命運。如果交易員從一家華爾街公司那買入熱門的石油期權,那麼審慎的抵押可以是日本政府的債券。