交易员面临来自交易所、经纪人、券商以及投资本身的违约风险。违约很少发生。但是一旦发生违约,就会带来巨大损失。更糟糕的是,交易员并不因为承担信用风险而得到赔偿,就像他们在证券市场中那样。因此需要交易员定期监测信用风险,给那些他用于和交易所、经纪人、券商或者投资冒险的资金设置限制,然后他必须执行这些限制。

交易员多久审核他的信用风险取决于他有多少风险资金,采取了哪些措施来保护自己。信用审核花费巨大。对最大型的交易员来讲,每月或者每季度的分析就足够了。根据分析结果,小型交易员必须决定是接受还是拒绝某一交易所、经纪人或者市场。大中型交易员可以在某种程度上改变其多元化战略,修改现金管理战略,或者寻找法律解决方案。

交易所几乎没有违约的风险。交易所相对每个买家而言都是卖家,相对于每个卖家而言都是买家,并且交易所资金充足。当然,交易所发生过违约的状况,将来也肯定会再出现,不论何时交易所都认为允许他们违约是符合其成员的最大利益的。如果10年中不止一次发生违约,交易所就无法承担这样的代价,然而这确实发生了。

另一方面,除非交易员资金充足,那么他/她就不太可能比经纪公司在评估风险上做得更好。一般来讲,经纪公司除了给顾客公开信息之外,不会发布交易所的信用信息。尽管经纪公司可能会为过分要求的大型顾客而破例,然而质疑交易员想用的任何市场不符合他们的最佳利益。经纪公司的确间接提供这样的信息,通常是以佣金和保证金的方式。在极端情况下,他们甚至阻止交易员使用某一特殊交易所。

一家经纪公司违约的风险相比之下就相当大了。但只要交易所该受责罚,而它又没有破产,你就可以拿回自己的资金。不幸的是,交易所是否该受责罚取决于交易所官员如何理解某些法律文件。交易员或者投资者如果不赞成交易所的解读,他们可以上诉。如果说有所谓典型案例的话,纽约商品交易所和VolumeInvestors就是一个典型例子。VolumeInvestors是一家经纪公司,在纽约商品交易所有一个席位。Volumelnvestors的几个客户卖出了无担保期权,不能及时补仓。由此,VolumeInvestors也无法补仓。纽约商品交易所就只有两种选择:1. 清算VolumeInvestors的账户,其所有者都是无辜的第三方,使用这些资金来补仓;2. 将所有保证金账户转移给其他经纪公司,让纽约商品交易所的其他清算成员支付保证金。纽约商品交易所选择了第一种方法。迫于诉讼压力,并且由于他们是一流的精英,纽约商品交易所最终给无辜的第三方退款。

违约是一件麻烦的事情,交易员应该尽量避免违约。如果经纪公司是公有的,它就必须定期公布资产负债表和收益表。我们使用传统的信用分析技巧就能分析这些数据。对更大型的经纪公司而言,交易员甚至不必亲自分析这些报表。许多经纪公司相互竞争而发布研究报告。

如果经纪公司不是公有,它就很可能并不公布资产负债表和收益表。如果该经纪公司在美国做生意,就必须给CFTC和SEC发送财务报表,这些可以根据信息自由法案而查询。如果经纪公司既不是公有,又不在美国,它就可能不公布财务报表。在这种情况下,交易员就依靠旁敲侧击,传闻和名誉了。在许多金融界的著名观察家看来,这些都不是可靠的来源。我们最好找别的来源。

对场外交易金融行生品而言,违约风险会更大,也更难以评估。三A信用评级帮助不大。现在,金融行生品并不列入资产负债表。而且,杠杆化和缺乏现金保证意味着券商可以迅速导致大量损失。宝洁在一个利率掉期中就亏损了1.02亿美元。毫无疑问,考虑到券商们津津乐道的杠杆,一个坚决的券商可能会亏损更多。

单笔交易的违约风险差异巨大。当然单个股票和证券有各自的违约风险。这不是什么新消息。但是严格来讲,金融衍生品不同。如果交易所不违约,一个以交换为基础的期货或者期权是无法违约的。和它相类似的是,券商不违约时场外交易的金融衍生品就无法违约。

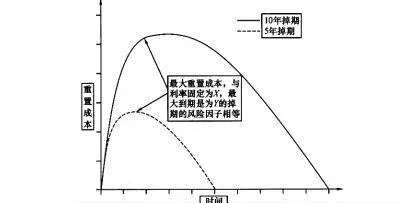

大致上有两种场外交易金融衍生品的违约风险。一种就是今天违约的风险。这是今天重建头寸的成本,包括今天接受或者支出的所有款项。测量这一费用,或者将所有投资和报告求和是相对简单的事。更好的是,在所有或者绝大多数情况下,这种风险只占交易表面价值的一小部分。另一种违约风险是在未来某个未具体指出的时间替换交易的花费。在多数情况下,最大的花费不在交易开始或者结束之时,而在中间某个时候(见图5-7)。我们无法轻易地而且以低费用提前弄清楚这个花费可能有多大。事实上,也没有困难而花费巨大的方法能给我们一个好的答案。最好的可用的技巧包括极其复杂的蒙特卡洛模型,而我们很难或者几乎不可能验证其中包含的各种假设。

如果某个交易对手的违约风险很高,我们就只有三个明显的补救方案,交易员能降低有风险的现金,在交易对手上多元化,然后寻找法律途径。我们稍后会逐一讨论这些方案。

小型交易员能通过缩小账户规模来减少处于风险中的现金。对他们而言,其他方法都太昂贵了。大中型交易员能定期清理有空余现金的账户,比如说每天或者每周清理。账户中多于必要保证金的部分就能转入其他安全的地方。

图5-7掉期重置成本

而且,交易员能多元化它们的交易所、经纪人、券商以及投资。考虑到交易员已经这么做,并且是为了将市场风险最小化,或者借此寻找机会,相应的花费就微不足道了。另一方面,如果交易员没有做这些,费用就可能很高了。

信用风险被假定为依公司而定的,如果这是真的就好了。在这种情况下,交易员可以不断多元化,直到风险几乎不存在。不幸的是,除了许多特定公司的原因外(这里我们无法给出有意义的例子,因为它们属于特定公司),信用风险还是不同大规模经济趋势和经济事件的函数。这也是为什么某个类别的所有资产同时恶化的原因。例如当美国经济下滑时,加利福尼亚的市政债券就随之恶化。

可想而知,所有经纪人和券商,或者所有你使用的经纪人和券商都有可能同时违约。1970年9月就差点发生了这样的事情,当时利润很高,就业充分,经纪公司海登斯通几乎摧毁了美国的经纪业。俄克拉荷马市的杰克·高尔森拯救了美国经纪业,他明知这笔交易不符合自己的利益还是同意了。下一个手握华尔街命运的人或者机构就或许没这么热心公益了。很显然,从账户中清理出来的资金不该交给另一个经纪人或者券商。

法律途径可能只针对场外交易的金融衍生品有效。交易员应该在与一个给定券商进行的所有场外交易金融衍生品中使用一个总协定。而且,总协定应说明,不管哪方违约,所有的现金流动都要被净得。这意味着你必须付款给违约方,这不公平。更糟糕的是,它奖励那些违约的人,这并不审慎。但是净得之外的方法就是巨大的法律风险。

所有交易都应该被抵押化,或至少有保证金。用现有的技巧术语来讲,当你和你的券商以与金融衍生品票面价值相等的价格买人流动证券,并存入第三方账户中,该交易就被抵押化了,这个账户在一方违约时另一方有权使用。保证金通常是合约价值的一小部分。一般来讲,它的数量足够保证双方遵守合同。如果保证金合理,它就能保证正常情况下对合同的遵守。它不能保护交易员免受灾难性价格变化的影响。

直到最近,保证金由交易所官员设定,他们先观察价格走势图和基本规律,然后确定某一他们认为能保证遵守合同的美元数量。由于交易所官员和市场关系密切,这事实上很有效。但是随着期权市场的发展,以及投资组合中投资关系的复杂化,个人对于市场的切身知识已经不够用了。

1988年,芝加哥商品交易所发明了SPAN,即基于风险的绩效证券系统。该系统现已被其他20多家交易所使用。SPAN代表标准投资组合的风险分析(StandardPortfolioAnalysisofRisk)。SPAN系统很复杂,单个交易员无法靠自己完成计算。他们每天从交易所下载成列数值,将他们拥有的各种投资的合同数

乘以相应的数组。很明显,像SPAN这样的系统也适用于场外交易市场。如果SPAN系统不适用于其他东西,其他的交易所也无法使用它。另一方面,SPAN系统相当复杂,针对特定需要而发展一个版本耗资巨大。另一个方法是摩根大通的RiskMetric系统。如果没有RiskMetric系统或者SPAN系统,最好就使用固定比重的抵押值,比方说25%。

两种情况下,我们都应该根据市场标记证券。我们应该更正证券价值和抵押或者保证金所需的价值之间的任何实质差异。如果无法根据市场而标记证券,就应该将保证金相应提高。

当交易被抵押化后,券商和由第三方代管的证券必须在投资者受损失之前违约。不幸的是,这不像听上去那么不可能。从1978年或1979年开始(这取决于你怎么看这个故事),亨特兄弟试图垄断银市场。他们买入银条和银期货,促使银的价格上涨。不幸的是,他们的两个经纪公司——Conti&Company和Bache&Company——使用银条作为银期货的保证金。当价格跳水,期货和保证金都蒙受损失,使Bache公司几近毁灭边缘,Conti和其他几个经纪公司也无法补仓。四交易员完全能通过保证金融衍生品、券商、抵押或者保证金不相同而避免类似的悲惨命运。如果交易员从一家华尔街公司那买入热门的石油期权,那么审慎的抵押可以是日本政府的债券。