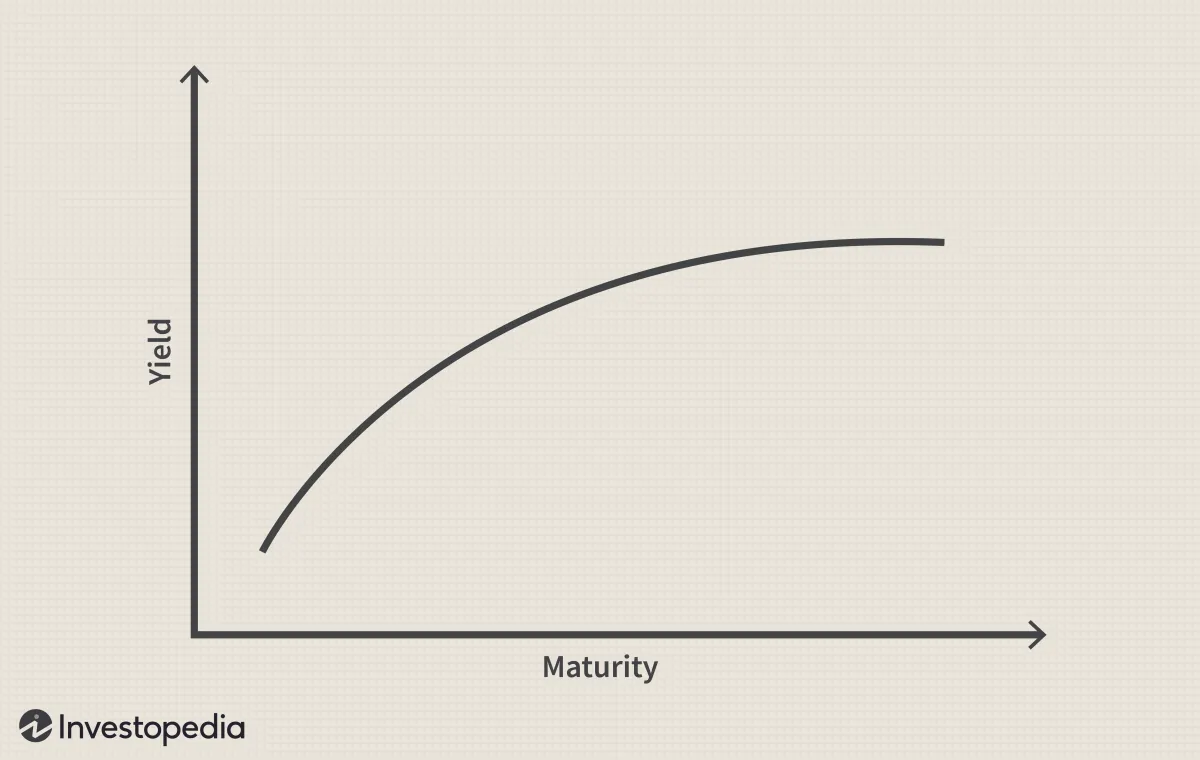

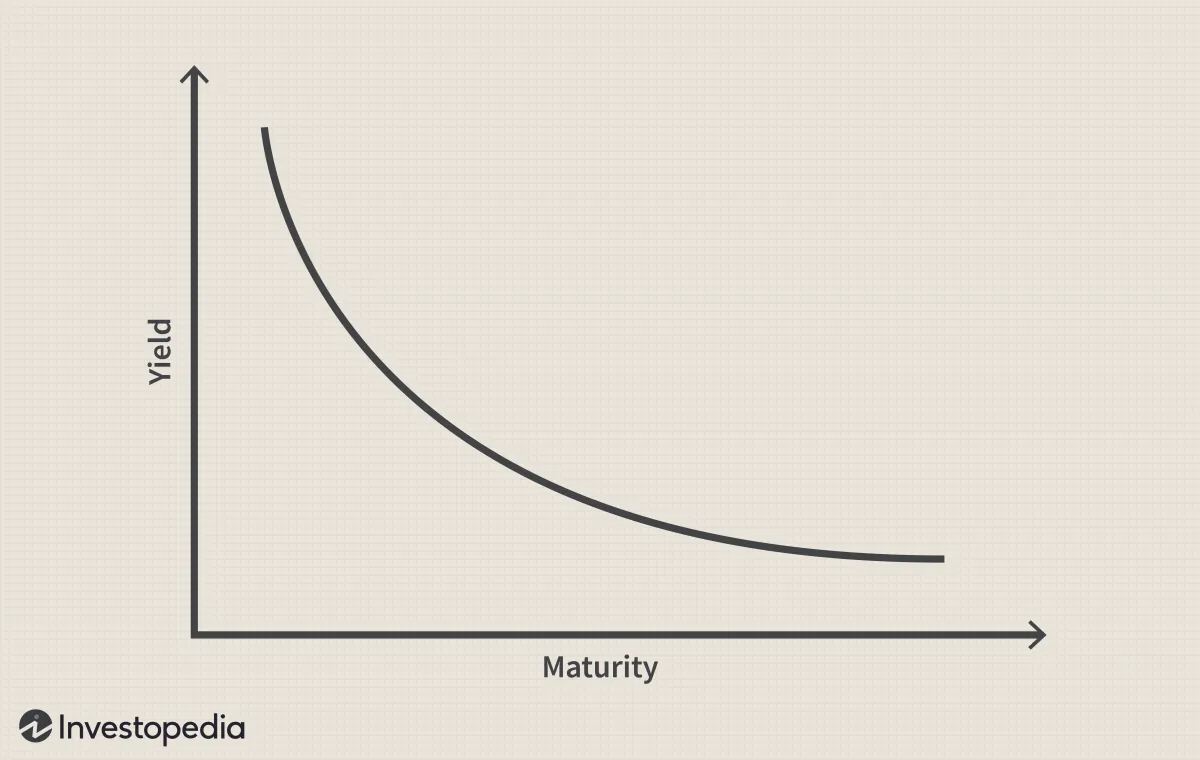

收益率曲線是指美國財政部發行的固定收益證券的短期和長期利率之間的關係。當短期利率超過長期利率時,就會出現收益率曲線倒掛。在正常情況下,收益率曲線不會倒掛,因爲期限較長的債務通常比期限較短的債務具有更高的利率。

從經濟角度來看,收益率曲線倒掛是一個值得注意的罕見現象,因爲它表明短期風險高於長期風險。下面,我們將解釋這一罕見現象,討論其對消費者和投資者的影響,並告訴您如何調整投資組合以應對這一現象。

要點

- 收益率曲線顯示的是期限不斷增加的債券的利率。

- 當短期債務工具的收益率高於具有相同信用風險狀況的長期工具時,就會出現收益率曲線倒掛的情況。

- 收益率曲線倒掛的情況並不常見,因爲長期債務的風險更大、利率也更高,因此當這種情況發生時,消費者和投資者都會受到影響。

- 倒掛的國債收益率曲線是經濟衰退即將來臨的最可靠領先指標之一。

利率和收益率曲線

通常,短期利率低於長期利率,因此收益率曲線向上傾斜,反映出長期投資的收益率更高。這被稱爲正常收益率曲線。當短期和長期利率之間的差距縮小時,收益率曲線開始趨於平緩。在從正常收益率曲線向倒掛收益率曲線過渡的過程中,通常會看到平坦的收益率曲線。

收益率曲線倒掛意味着什麼?

從歷史上看,收益率曲線倒掛被視爲經濟衰退即將到來的指標。當短期利率超過長期利率時,市場情緒表明長期前景不佳,長期固定收益的收益率將繼續下降。

最近,這一觀點受到了質疑,因爲外國購買美國財政部發行的證券,導致對美國政府債務支持的產品的需求持續高漲。當投資者積極尋求債務工具時,債務人可以提供較低的利率。當這種情況發生時,許多人認爲,正是供求規律,而不是即將到來的經濟衰退,使得貸方能夠吸引買家而不必支付更高的利率。

收益率曲線倒掛的情況相對罕見,很大程度上是因爲自 1990 年代初以來,兩次經濟衰退之間的間隔時間比平均水平要長。例如,1991 年 3 月、2001 年 11 月和 2009 年 6 月開始的經濟擴張是二戰以來最長的四次經濟擴張中的三次。在這些漫長的時期裏,人們經常會問,收益率曲線倒掛是否會再次發生。

從歷史上看,無論經濟週期長短,經濟週期都是從增長轉爲衰退,然後再轉回增長。倒掛的收益率曲線是這些週期的一個基本要素,自 1956 年以來,每次經濟衰退之前都會出現這種現象。考慮到這種模式的一致性,如果當前的經濟擴張逐漸消退爲衰退,倒掛的收益率很可能會再次形成。

收益率曲線向上傾斜是長期債券風險增加的自然延伸。在經濟增長中,投資者也要求曲線長期端有更高的收益率,以補償投資債券而非其他資產類別的機會成本,並保持可接受的通脹率利差。

隨着經濟週期開始放緩(可能由於美聯儲加息),收益率曲線的上行趨勢趨於平緩,因爲短期利率上升,而長期收益率保持穩定或略有下降。在這種環境下,投資者將長期收益率視爲股票和其他資產類別潛在較低迴報的可接受替代品,這往往會推高債券價格並降低收益率。

收益率曲線倒掛的形成

隨着對即將到來的經濟衰退的擔憂加劇,投資者傾向於購買長期國債,理由是這些債券爲股市下跌提供了避風港,可以保全資本,並且隨着利率下降,其價值有可能升值。由於轉向長期債券,收益率可能會低於短期利率,形成倒掛的收益率曲線。自 1955 年以來,股市在倒掛開始後六次達到峯值,經濟在 7 到 24 個月內陷入衰退。

2006 年 8 月,美聯儲爲應對過熱的股票、房地產和抵押貸款市場而提高短期利率,導致收益率曲線倒掛。收益率曲線倒掛比 2007 年 10 月標準普爾 500 指數觸頂的時間早 14 個月,比 2007 年 12 月經濟衰退的正式開始時間早 16 個月。

2019 年,收益率曲線再次倒掛,經濟學家擔心經濟再次陷入低迷。2020 年初,新冠疫情確實引發了全球經濟衰退;然而,沒有經濟學家認爲收益率曲線能夠預測疫情。新冠疫情導致的經濟低迷在 2022 年迅速反彈至歷史新高。在此期間,收益率曲線的形狀一直不穩定,一些人預測收益率曲線將在 2022 年再次倒掛。

如果歷史可以作爲先例,當前的商業週期將會繼續發展,經濟放緩最終可能會變得明顯。如果對下一次經濟衰退的擔憂加劇到投資者認爲購買長期美國國債是其投資組合的最佳選擇的程度,那麼下一次收益率曲線倒掛很有可能形成。

收益率曲線倒掛對消費者的影響

除了對投資者的影響外,收益率曲線倒掛還會對消費者產生影響。例如,使用可調利率抵押貸款(ARM) 爲房產融資的購房者,其利率表會根據短期利率定期更新。當短期利率高於長期利率時,ARM 的還款額往往會增加。當這種情況發生時,固定利率貸款可能比可調利率貸款更具吸引力。

信貸額度也受到類似影響。在這兩種情況下,消費者都必須將收入的很大一部分用於償還現有債務。這減少了可支配收入,並對整個經濟產生了負面影響。

收益率曲線倒掛對固定收益投資者的影響

收益率曲線倒掛對固定收益投資者的影響最大。在正常情況下,長期投資的收益率更高;因爲投資者將資金投入更長的時間,所以他們獲得的回報更高。收益率曲線倒掛消除了長期投資的風險溢價,使投資者能夠通過短期投資獲得更好的回報。

當美國國債(無風險投資)與高風險公司債券之間的利差處於歷史低位時,投資低風險工具往往是一個容易的決定。在這種情況下,購買美國國債支持的證券提供的收益率與垃圾債券、公司債券、房地產投資信託(REIT) 和其他債務工具的收益率相似,但沒有這些工具固有的風險。貨幣市場基金和定期存單 (CD) 也可能具有吸引力——尤其是當一年期定期存單的收益率與 10 年期國債的收益率相當時。

收益率曲線倒掛對股票投資者的影響

當收益率曲線倒掛時,以短期利率借入現金、以長期利率放貸的公司(如社區銀行)的利潤率就會下降。同樣,對沖基金通常被迫承擔更大的風險,以實現其期望的回報水平。

事實上,對俄羅斯利率的錯誤押注是導致長期資本管理公司(一家由債券交易員約翰·梅里韋瑟管理的著名對沖基金)破產的主要原因。

儘管收益率曲線倒掛對某些方面有影響,但對消費必需品和醫療保健公司的影響往往較小,因爲這些公司不依賴利率。當收益率曲線倒掛出現在經濟衰退之前時,這種關係就變得很明顯。當這種情況發生時,投資者往往會轉向防禦性股票,例如食品、石油和菸草行業的股票,這些股票通常受經濟下滑的影響較小。

- 2019年,收益率曲線短暫倒掛。

- 2006 年,收益率曲線在一年中的大部分時間裏都處於倒掛狀態。2007 年,長期國債的表現優於股票。2008 年,股市崩盤,長期國債價格飆升。大衰退來了,而且比預期的還要糟糕。

- 1998 年,收益率曲線短暫倒掛。俄羅斯債務違約後,美國國債價格連續幾周飆升。美聯儲迅速降息有助於防止美國陷入經濟衰退。互聯網泡沫。

哪些經濟理論用於描述收益率曲線?

有兩種經濟理論被用來解釋收益率曲線的形狀:純預期理論和流動性偏好理論。純預期理論認爲,長期利率只是預期短期利率在一段時間內的總體平均值。流動性偏好理論則認爲,長期債券會將資金佔用較長時間,投資者必須通過更高的收益率來彌補這種流動性不足。

上次收益率曲線倒掛是什麼時候?

收益率曲線最近一次倒掛是在 2019 年,但在新冠疫情爆發後迅速變陡。在此之前,收益率曲線在 2008 年金融危機之前就出現過倒掛。一些分析師預測,收益率曲線可能在 2022 年再次倒掛。

收益率曲線倒掛對預測經濟衰退的準確性如何?

自 1955 年以來,美國國債收益率曲線倒掛預測了每一次經濟衰退,期間只有一次錯誤信號。它甚至“預測”了新冠疫情後的經濟衰退(儘管大多數經濟學家將此歸因於運氣,而不是它可以預測自然災害的事實)。

綜述

儘管專家質疑收益率曲線倒掛是否仍是經濟衰退即將到來的強烈指標,但請記住,歷史上充斥着這樣的案例:投資者毫無顧忌地聽從“這次情況不同”的預測,導致投資組合遭受重創。最近,目光短淺的股票投資者高呼這句座右銘,參與了“科技股崩盤”,以高價搶購科技公司的股票,儘管這些公司根本沒有盈利的希望。

如果你想成爲一名聰明的投資者,請忽略噪音。不要花時間和精力去弄清楚未來會發生什麼,而要根據長期思維和長期信念構建你的投資組合,而不是短期市場走勢。

對於短期收入需求,選擇收益最高的投資是顯而易見的,但請記住,倒掛是一種異常現象,不會永遠持續下去。倒掛結束後,請相應地調整您的投資組合。