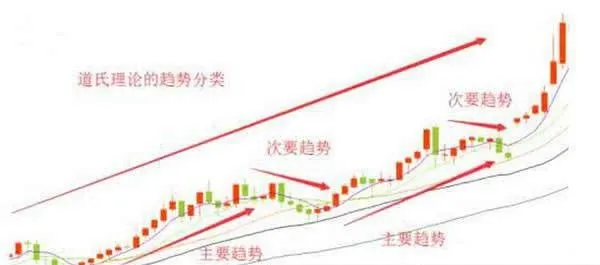

道氏理論

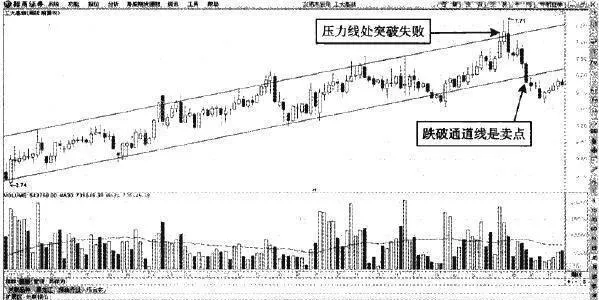

通道線的受限回落減倉

- 通道線附近受阻回落的時候,顯然是投資者減倉的重要機會。股價原本運行在支撐線與通道線之上,處於中長期牛市回升階段。牛市當中,股價在見頂的時候會放量衝高。由於通道線的束縛,股價的上漲幅度通常不會超越通道線。一旦超越通道線,很可能要面臨着短線的回落走勢了。

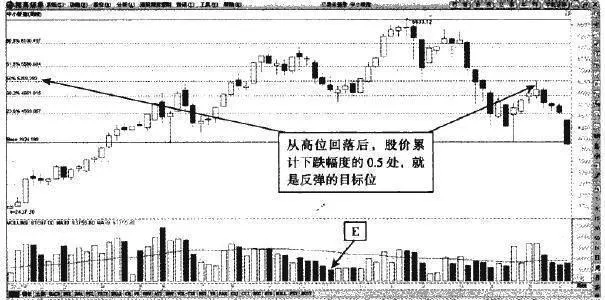

牛市行情的黃金分割折返

- 牛市行情當中,股價的運行趨勢也是有無形的規律的。這些看似無形的規律,就是黃金分割率。從熊市中企穩回升並且進入到牛市行情的個股,短線見頂回落的時候,企穩的位置可以用黃金分割線來判斷。牛市行情中股價中短線回調的走勢其實就是次級折返的情況。使用黃金分割點來判斷次級折返的位置,有助於投資者挑選合適的加倉機會。

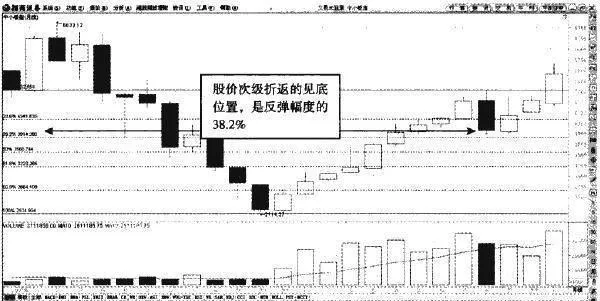

熊市行情的黃金分割折返

- 股價的運行趨勢不同,長期走勢當中的次級折返的情況卻是常見的。熊市當中,當股價回落到一定程度的時候,中短線的反彈走勢可以說就是次級折返的情況。如果還是用黃金分割的理念來提前預測相應的折返點的話,投資者就可以在指數回落至相應的黃金分割點的時候開始加倉,並且獲得一些短線的利潤。

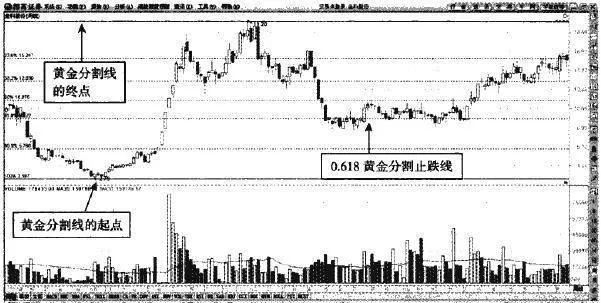

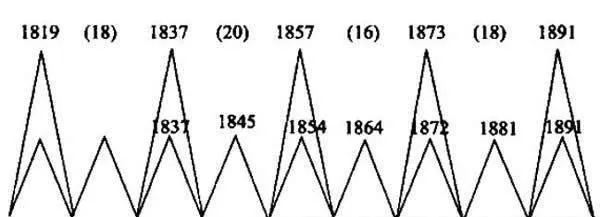

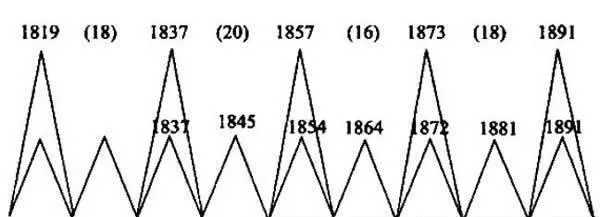

黃金分割的重要畫法

- 圖1金科股份—回落點的黃金分割如圖1所示,金科股份的周K線當中,勾畫出該股黃金分割點位的關鍵是尋找到該股企穩回升的點。圖中左下角就是股價回升的起點。從最低價開始,一直延伸至該股主要多頭市場的頂部最高價19.20元的高位。這樣,判斷股價折返後的止跌回升點就容易多了。

相互驗證的必要性

- 在對基本運動作出預測後,還要對其進行驗證,這是一種科學的態度、負責任的態度。既要抓住事物的主要方面,又要考慮和其他方面的協調發展,要有一種全局觀,以避免因片面地看事物可能犯的錯誤。道氏認爲,只有兩種平均指數相互驗證才能確定趨勢的繼續。如果單獨觀察某一指數的運動,而不用另一指數加以驗證,極易產生誤導。

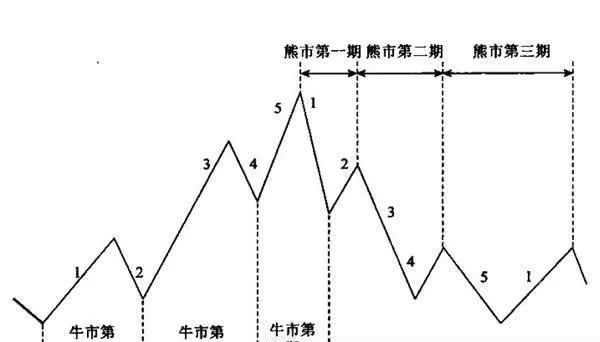

次級運動與牛市、熊市各個時期的關係:三類參與者在三個時期中的表現

- 在牛市最初的發展階段,由於股指預先反映最惡劣的利空消息可能已經過去,所以股市對於未來的信心開始逐漸復甦,由於“聰明資金”已經悄然入市,所以出現牛市第一期的順向次級運動。但是,由於這種上升趨勢並沒有得到大衆參與者的認可,所以見到有相對的高價大衆參與者還是繼續賣出股票,這就出現了牛市第一期中的逆向次級運動。

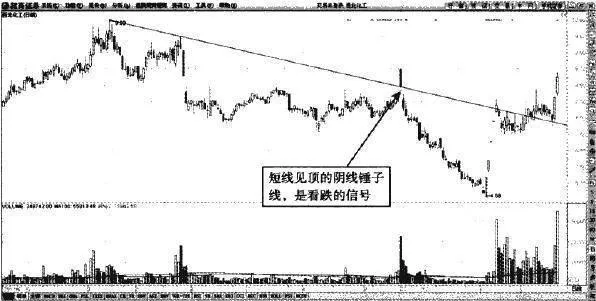

下跌趨勢線的錘子假突破形態

- 下跌趨勢線上的錘子形態下跌趨勢線出現的陰線錘子線,是股價短線放量衝高回落的正常反應。陰線錘子線出現在趨勢線附近,收盤價在趨勢線以下,表明多方無力拉昇股價至高位,下跌趨勢線仍然起到非常大的作用。在股價反彈至下跌趨勢線的時候減倉持股仍然是理想的操作方法。運行在下跌趨勢線以下的股價再次回落給投資者造成的損失同樣是非常大的。

道氏理論探索的是一門指數經濟學

- 道氏理論不僅可以通過股價或股指的歷史軌跡,來分析判斷股市的漲跌和預測其未來的趨勢,更重要的意義是,它是最早通過股價的趨勢來預測經濟興衰的理論。它以經濟理論爲基礎,認爲股市將永遠把股票價格調整到與價值相適應的程度。換言之,股票的價格是以價值爲基礎的,而價值是客觀的,並對價格具有價值約束的作用。

道氏理論不是一種打敗市場的工具

- 或許是由於參與者對於具體的分析方法和操作方法更感興趣,以及大多數參與者打算利用股市一夜暴富,所以道氏理論後來更多的是向技術分析的軌道發展了。特別是,艾略特在“雷亞版”的《道氏理論》基礎上發展出來的波浪理論,儘管對後來的技術分析有了長足的發展,使得後來大多數人都將道氏理論理解爲一種技術分析方法,但筆者認爲這是非常遺憾的。

道氏理論研究的是多級規律的普遍聯繫性

- 規律並非是單一的,而是分爲大大小小許多級別的。這就是規律的多級性。同時,各級規律又有各自的特徵,但它們之間並非是孤立的,而是相互依存、相互影響的。三重運動原理將股市發展的總趨勢分爲日常波動、次級運動以及基本運動,這樣由小到大三個級別的趨勢,這三個級別的規律並非相互獨立,而是相互聯繫、相互影響的。

投資股票從中汲取的是人生智慧

- 人類在處理自己的問題時將永遠像以前那樣愚蠢,中國有句老話叫“喫一塹,長一智”,那麼,2008年始發於美國的全球金融危機至今已經過去兩年多了,人類是否能從當中汲取一點教訓呢?根據歷史記錄分析,人類在處理自己的問題時將永遠像以前那樣愚蠢。“週期”與人類的歷史同樣古老。

股市中的客觀規律是可以被認知的

- 總會有許多理由導致股價的波動。那麼,面對股價的波動,是尋找理由還是尋找規律呢?在理念方面,道氏理論提示我們應該關心什麼,是價格運動規律,還是價值規律,或是基本因素?道氏理論的真正意義在於:告訴參與者,股市的波動是有規律的,以及我們應當如何去發掘和把握這些規律的思想方法。

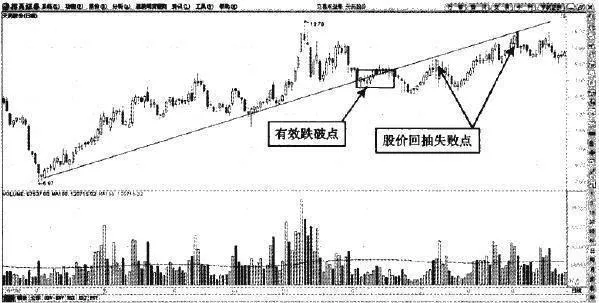

支撐線向壓力線轉化

- 支撐線向壓力線轉化的走勢中,股價會首先跌破支撐線,並且在短時間內回抽前期的支撐線。當然,股價一旦跌破上升支撐線,那麼回抽往往是不能夠突破支撐線的。經過趨勢線下方的持續調整走勢,股價會大幅度地下挫,驗證了股價今後持續走弱的大趨勢。

道·瓊斯指數的衍生

- 道·瓊斯工業指數的成分股在1916年增至爲20只;從1928年10月1日起工業股指的股票覆蓋面已經擴展爲今天的30只,同年,道·瓊斯公司發明了調整簡單平均股價的除數調整法,並正式用於鐵路股和工業股的計算。

道氏理論的10年經濟盛衰週期並不準確

- 根據傑文斯的說法,18世紀恰好發生了10次值得注意的危機,其平均間隔爲10年,這或許讓人們認爲已經無須再對週期理論進行分析了。但是,就傑文斯記錄的日期而言,他令人奇怪地在其名單的開頭遺漏了一次嚴重的危機。這次危機發生在1715年,蘇格蘭人在那一年入侵英格蘭,試圖扶持斯圖亞特王朝復辟,從而加劇了這次危機。

道氏的錯誤結論

- 道氏認爲基本運動爲期5年,即把10年的週期一分爲二的觀點是錯誤的。如在1902年1月他在自己典型的結尾段中寫道:“根據歷史和過去6年的發展來判斷,認爲我們在今後幾年中至少遇到一次股市動盪是不無道理的。”這個預測是在一次牛市中作出的,但是他在此令人奇怪地沒用自己至少4年的估計。

三重運動原理適用外匯市場

- 貨幣更能代表一個國家的綜合實力,自不必說。由於交易量更大,所以甚至可以說,道氏理論在商品期貨市場和貨幣市場中的表現要好於股市。儘管在本書中並不專門對貨幣市場進行深入討論,但是本書所總結的結論對它們基本上都適用。瞭解這些內容,將非常有助於你判斷趨勢可能在何時發生變化或已經發生的變化。

道氏的理論以10年經濟週期爲依據

- 有一種說法認爲,道氏理論並不屬於嚴謹的理論,因爲它缺少理論基礎和嚴密的推理過程。或許那是由於沒有仔細閱讀過道氏的原文,才得出這樣的結論。特別是,道氏並沒有爲我們留下完整的作品,才使得我們無從知曉他的推理過程,而在漢密爾頓和雷亞兩位繼承人的作品中也沒有將論證推理過程補上。但是,讓我們耐心看一下道氏的原話,就會有新的認識。

相互驗證是一種證明的思想方法

- 當我們坐在火車車廂裏的時候,有時候爲了確定火車是否開了,就要看看左右兩列火車的情況來驗證一下。因爲,通過驗證關係可以儘量避免判斷錯誤。由於相對於整個世界來說,我們的視角非常小,以至於我們無法確定世界的狀態,所以需要利用有相互關聯的事物進行此時此刻相對橫向位置的比較。因此,相互驗證首先是一種證明事物的思想方法。

相互驗證的驗證觀:透過表面現象看內在本質

- 所謂相互,是指同一整體內的局部之間的關係,所謂驗證就是通過局部之間的關係來證明整體的狀況,而相互驗證就是透過局部之間關係的變化,發覺事物各個局部之間內在的邏輯聯繫,從而證明整體的狀況。在道氏的年代,相互驗證是指工業股指同鐵路股指之間的驗證,即利用行業板塊指數之間的次級運動來驗證整個股市的基本運動。