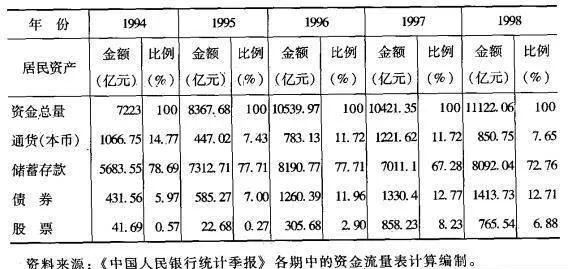

下面,依据资金流量表的原理,编制关于居民的资金流动分析表,以此分析居民的资金流动情况。表3-4显示,居民货币资金在1994年至1998年之间资产结构发生着微妙的变化。债券和股票呈现明显的递增趋势,而储蓄存款逐渐下降。通货相对较为不稳定,随各类资产收益间的变化而变化。通货、储蓄存款和股票资产间的变化,一方面显示出我国货币政策中利率指标的调控是较为有效的,另一方而明显表现出居民的资产选择范围在不断扩大,资产结构趋于合理。

表3-4 居民货币资金结构变动情况

当然就目前的相对比例看,我国股票市场在宏观经济中的作用仍未完全发挥,因为,家庭住户的资产结构仍主要以间接融资的储蓄存款为主,且占据绝大比例。因此,就这点来说,股票市场中货币资金的大量涌入并没有实质性的改变居民资产结构比例和投融资结构,即目前我国资本形成的最主要来源仍是居民的储蓄存款,而居民选择的最主要资产仍是较为稳妥的储蓄存款。但这只说明个体投资者进行长期投资的情况,而短期投机的行为则要看居民活期储蓄的变动状况。

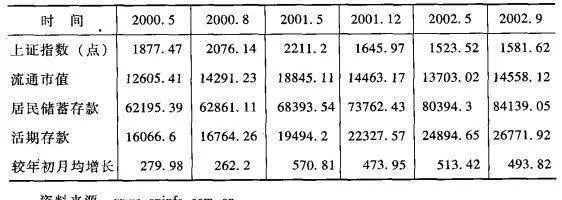

居民活期储蓄存款进入股市与股市的盈利效应有极大的联动性。从表3-5的数据中来看,在2000年5-8月沪深股市一路上扬的时段,活期存款增加额只有260亿元,活期存款的增加额只占平均活期存款总额的1.6%. 2002年1-5月,这几乎也是个一路上扬的时段,在居民储蓄存款增加了27.89%的情况下,活期存款的月均增加额仅占当期活期存款的2.06%。这都说明活期储蓄总额中的大部分增加额流进了股市。活期存款增加额最大的时段是2001年1-5月,增加了2.93%,因为这段时间行情虽好,但顶部特征明显,所以活期存款的增加额反而较大。

表3-5 居民活期储蓄的变动与上证指数波动的相关性