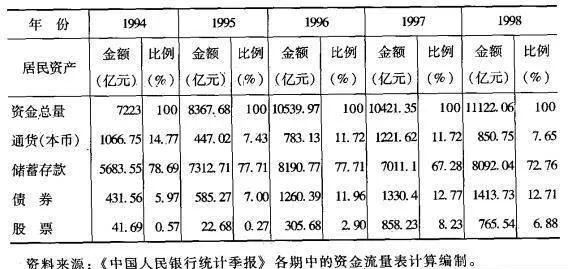

下面,依據資金流量表的原理,編制關於居民的資金流動分析表,以此分析居民的資金流動情況。表3-4顯示,居民貨幣資金在1994年至1998年之間資產結構發生着微妙的變化。債券和股票呈現明顯的遞增趨勢,而儲蓄存款逐漸下降。通貨相對較爲不穩定,隨各類資產收益間的變化而變化。通貨、儲蓄存款和股票資產間的變化,一方面顯示出我國貨幣政策中利率指標的調控是較爲有效的,另一方而明顯表現出居民的資產選擇範圍在不斷擴大,資產結構趨於合理。

表3-4 居民貨幣資金結構變動情況

當然就目前的相對比例看,我國股票市場在宏觀經濟中的作用仍未完全發揮,因爲,家庭住戶的資產結構仍主要以間接融資的儲蓄存款爲主,且佔據絕大比例。因此,就這點來說,股票市場中貨幣資金的大量湧入並沒有實質性的改變居民資產結構比例和投融資結構,即目前我國資本形成的最主要來源仍是居民的儲蓄存款,而居民選擇的最主要資產仍是較爲穩妥的儲蓄存款。但這隻說明個體投資者進行長期投資的情況,而短期投機的行爲則要看居民活期儲蓄的變動狀況。

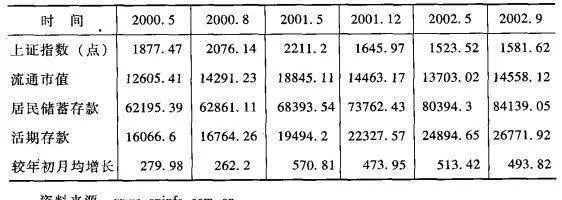

居民活期儲蓄存款進入股市與股市的盈利效應有極大的聯動性。從表3-5的數據中來看,在2000年5-8月滬深股市一路上揚的時段,活期存款增加額只有260億元,活期存款的增加額只佔平均活期存款總額的1.6%. 2002年1-5月,這幾乎也是個一路上揚的時段,在居民儲蓄存款增加了27.89%的情況下,活期存款的月均增加額僅佔當期活期存款的2.06%。這都說明活期儲蓄總額中的大部分增加額流進了股市。活期存款增加額最大的時段是2001年1-5月,增加了2.93%,因爲這段時間行情雖好,但頂部特徵明顯,所以活期存款的增加額反而較大。

表3-5 居民活期儲蓄的變動與上證指數波動的相關性