在评估公司的财务报表时,需要考虑很多指标来确定公司的业绩。其中一些指标非常相似,但对公司的运营方式、盈利状况以及未来预期提供了略有不同的观点。

两个最常见的应报告收入数字是毛利润和营业收入。尽管相似,但两者对企业的某些方面有不同的看法。

毛利和营业收入

营业收入和毛利润都显示了公司赚取的收入。然而,这两个指标在计算过程中考虑了不同的学分和扣除。这两个系统对于分析公司的财务状况都至关重要。

毛利

毛利润是公司赚取的收入扣除生产其产品的直接成本后的收入。例如,如果您销售了价值 100 美元的小部件,而您的工厂生产这些小部件的成本为 75 美元,那么您的毛利润将为 25 美元。毛利润计算如下:

毛利润= 收入 - 销售成本

收入是一段时间内产生的销售总额。您经常会听到分析师将收入称为公司的顶线,这是因为它位于损益表的顶部。当您逐一查看损益表时,会从收入中减去成本,最终计算出净利润或利润。

销货成本(COGS) 是与生产商品相关的直接成本。销货成本包括直接劳动力成本以及用于生产或制造公司产品的任何材料成本。

毛利润衡量公司从直接劳动力和直接材料中赚取利润的程度。毛利润不包括非生产成本,例如公司办公室的管理成本。计算中仅包括与生产设施相关的利润和成本。一些费用可能包括:

- 直接材料

- 直接人工

- 生产所涉及的设备成本

- 生产设施公用设施

- 运输费

营业收入

营业收入是公司的利润减去营业费用或日常业务运营成本后的利润。对于投资者来说,营业收入有助于通过排除利息和税金来区分公司经营业绩的收益,然后扣除利息和税金以得出净利润。

这些运营费用包括销售、一般和管理费用(SG&A)、折旧和摊销以及其他运营费用。营业收入不包括投资其他公司所赚取的钱或营业外收入、税金和利息支出。

此外,任何非经常性项目也不包括在内,例如为诉讼和解支付的现金。营业收入也可以通过从毛利润中扣除营业费用来计算。

毛利和营业收入示例

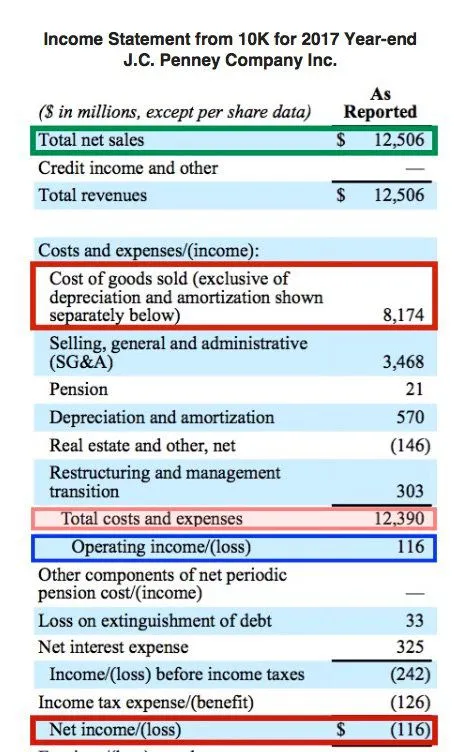

为了说明营业收入和毛利润之间的差异,我们将分析 JC Penney 10K 年度报表中截至 2017 年的损益表:

- 收入或总净销售额= 125 亿美元。净销售额是其收入。

- 毛利润= 43 亿美元(总收入 125 亿美元 - 销货成本 82 亿美元)。

- 营业收入= 1.16 亿美元(下面以蓝色突出显示)。毛利润计算之外扣除的费用低于销货成本以得出营业收入。在计算营业收入时,成本和费用从净销售额中扣除,包括销售成本 81 亿美元和 SG&A 34 亿美元(与生产不直接相关的成本),总计 123.9 亿美元(下面以红色突出显示)。

- 净利润= -1.16 亿美元(亏损),其中包括 3.25 亿美元未偿债务利息,使公司出现亏损。

结论

JC Penney 的营业收入为 1.16 亿美元,毛利润为 43 亿美元。尽管营业收入为正,但扣除偿债成本后,该公司全年出现亏损。

数字之间的差异说明了为什么在购买股票之前分析财务报表对投资者如此重要。每个投资者通过评估商业周期不同阶段的数据,可能会对 JC Penney 的财务业绩得出不同的结论。上面的例子显示了使用多个指标来分析公司盈利能力的重要性。