速动比率(ATR),通常也称为速动比率,通过计算流动资产覆盖流动负债的能力来衡量公司的流动性。

速动比率仅使用可在 90 天或更短时间内转换为现金的最具流动性的流动资产。

重点

- 这项酸性测试或速动比率涉及评估一家公司的资产负债表,以了解其是否有足够的资金来偿还当前债务。

- 它被认为比经常使用的流动比率更有用,因为酸性测试不包括难以快速变现的库存。

- 在最佳情况下,一家公司的比例应该为 1 或更高,这表明该公司有足够的现金来支付账单。

- 比率太低可能表明公司资金紧张,但在某些情况下,这仅仅意味着公司依赖库存,比如零售商。

- 比率过高可能意味着公司拥有大量现金,但在某些情况下,这只是特定行业的情况,例如一些科技公司。

计算酸度测试比率需要什么

计算酸性测试比率所需的所有信息都可以在公司的资产负债表上找到,包括以下内容:

流动资产或一年内能够变现的所有资产:

- 现金及现金等价物

- 有价证券

- 应收账款

流动负债或公司一年内到期的债务或义务:

- 短期债务

- 应付账款

- 应计负债及其他债务

计算酸度测试比率

速动比率的计算方法是将现金及等价物、应收账款和有价投资加总,然后除以流动负债,如下所示:

解释酸性测试比率

理想情况下,公司的比率应为 1.0 或更高,这意味着公司拥有足够的流动资产来偿还所有短期债务或账单。酸度测试比率可能受到其他因素的影响,例如公司收回应收账款所需的时间、资产购买的时间以及坏账准备金的管理方式。某些科技公司的酸度测试比率可能很高,这并不一定是负面的,而是表明他们手头有大量现金。

酸度测试比率是一种更为保守的流动性衡量指标,因为它不包括流动比率(也称为营运资本比率)中使用的所有项目。例如,流动比率衡量一家公司用其短期资产(现金、库存、应收账款)偿还短期负债(债务和应付款项)的能力。酸度测试比率比流动比率更为保守,因为它不包括库存,库存可能需要更长时间才能变现。

1.0

公司应具备的最低酸性测试比率。比率低于 1 的公司缺乏流动资产来偿还其当前债务或账单,因此应谨慎对待。

由于酸性测试是一种快速而粗略的计算,如果酸性测试似乎失败,则应评估包含更多资产负债表项目的其他比率,例如流动比率,以作为对流动性的更全面检查。

例子

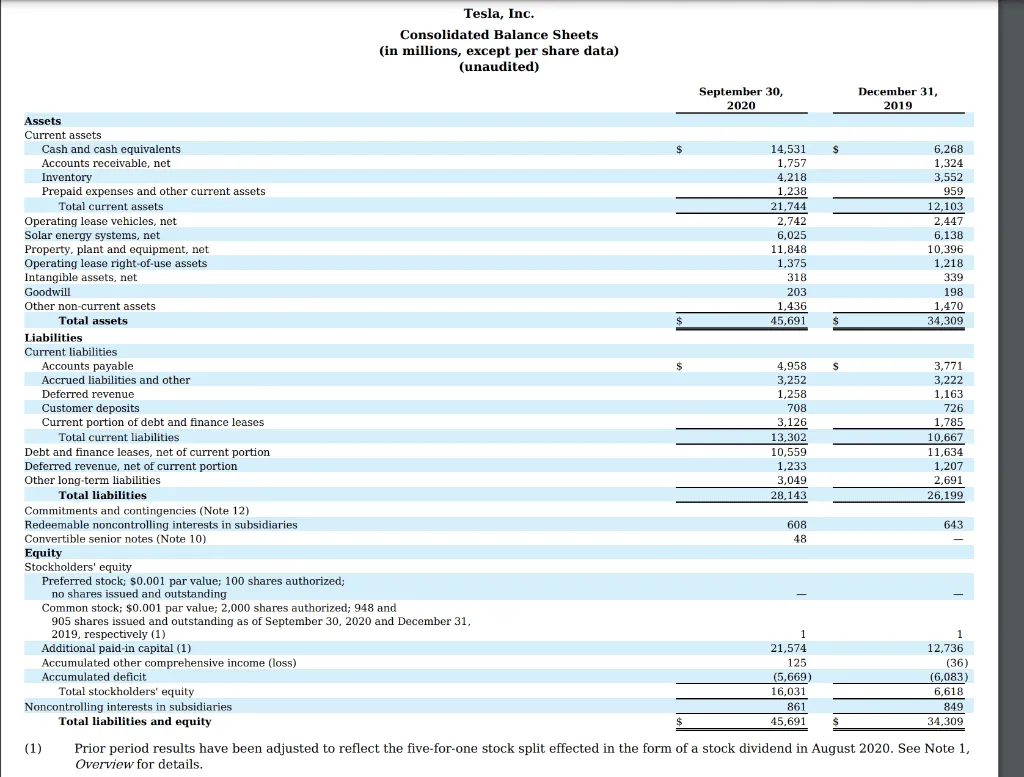

考虑一下特斯拉汽车公司 (TSLA) 2020 财年的资产负债表。

TSLA 资产负债表。

我们需要的信息包括分子中的特斯拉 2020 年的现金和现金等价物、应收账款和短期投资;分母中的总流动负债。

现金及等价物总额 143.5 亿美元 + 应收账款 17.5 亿美元 = 161 亿美元(未列出短期投资)。流动负债总额 133 亿美元。

因此,2020 年 TSLA 的酸性测试比率为 16.1 美元/13.3 = 1.21。

该值超过 1.0,表明特斯拉拥有良好的流动性,应该能够偿还其短期债务。

流动比率和酸性测试比率有什么区别?

速动比率或酸性测试比率仅将流动性最强的流动资产作为分子。流动比率则使用总流动资产,其中包括流动性可能不那么强的其他项目,例如库存。

酸性测试能告诉你什么?

这项酸性测试提供了一种简单的计算方法,可以判断一家公司的流动性是否足以偿还其短期债务。在最坏的情况下,该公司可能会动用其所有流动资产来偿还债务。因此,该比率大于 1.0 是一个积极信号,而低于 1.0 的读数则可能预示着未来会出现问题。

流动性和偿付能力有何区别?

流动性与公司立即履行短期义务的能力相对应。酸性测试和流动比率等比率有助于确定公司的流动性。偿付能力虽然相关,但是指公司偿还长期债务和其他此类义务的能力。例如,一家公司可能流动性不足但有偿付能力,反之亦然。

归纳总结

在分析一家公司的财务报表时,没有哪一种单一的比率能够适用于所有情况。重要的是在分析中包括多个比率,并将每个比率与同一行业的公司进行比较。