速動比率(ATR),通常也稱爲速動比率,通過計算流動資產覆蓋流動負債的能力來衡量公司的流動性。

速動比率僅使用可在 90 天或更短時間內轉換爲現金的最具流動性的流動資產。

摘要

- 這項酸性測試或速動比率涉及評估一家公司的資產負債表,以瞭解其是否有足夠的資金來償還當前債務。

- 它被認爲比經常使用的流動比率更有用,因爲酸性測試不包括難以快速變現的庫存。

- 在最佳情況下,一家公司的比例應該爲 1 或更高,這表明該公司有足夠的現金來支付賬單。

- 比率太低可能表明公司資金緊張,但在某些情況下,這僅僅意味着公司依賴庫存,比如零售商。

- 比率過高可能意味着公司擁有大量現金,但在某些情況下,這只是特定行業的情況,例如一些科技公司。

計算酸度測試比率需要什麼

計算酸性測試比率所需的所有信息都可以在公司的資產負債表上找到,包括以下內容:

流動資產或一年內能夠變現的所有資產:

- 現金及現金等價物

- 有價證券

- 應收賬款

流動負債或公司一年內到期的債務或義務:

- 短期債務

- 應付賬款

- 應計負債及其他債務

計算酸度測試比率

速動比率的計算方法是將現金及等價物、應收賬款和有價投資加總,然後除以流動負債,如下所示:

解釋酸性測試比率

理想情況下,公司的比率應爲 1.0 或更高,這意味着公司擁有足夠的流動資產來償還所有短期債務或賬單。酸度測試比率可能受到其他因素的影響,例如公司收回應收賬款所需的時間、資產購買的時間以及壞賬準備金的管理方式。某些科技公司的酸度測試比率可能很高,這並不一定是負面的,而是表明他們手頭有大量現金。

酸度測試比率是一種更爲保守的流動性衡量指標,因爲它不包括流動比率(也稱爲營運資本比率)中使用的所有項目。例如,流動比率衡量一家公司用其短期資產(現金、庫存、應收賬款)償還短期負債(債務和應付款項)的能力。酸度測試比率比流動比率更爲保守,因爲它不包括庫存,庫存可能需要更長時間才能變現。

1.0

公司應具備的最低酸性測試比率。比率低於 1 的公司缺乏流動資產來償還其當前債務或賬單,因此應謹慎對待。

由於酸性測試是一種快速而粗略的計算,如果酸性測試似乎失敗,則應評估包含更多資產負債表項目的其他比率,例如流動比率,以作爲對流動性的更全面檢查。

例子

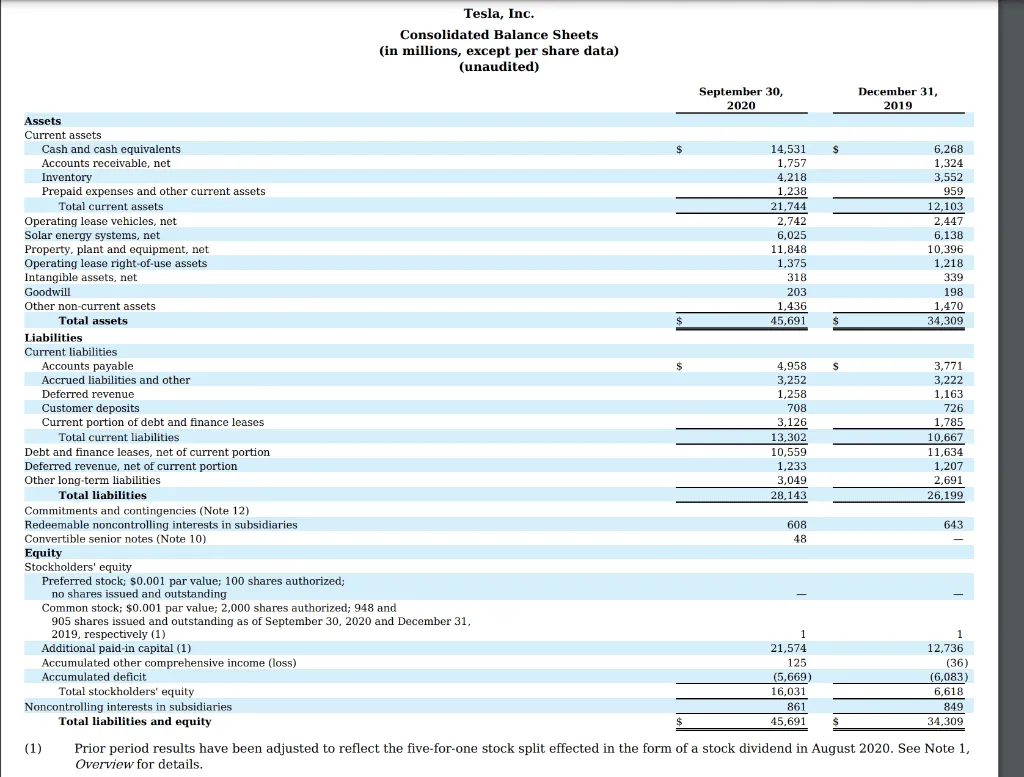

考慮一下特斯拉汽車公司 (TSLA) 2020 財年的資產負債表。

TSLA 資產負債表。

我們需要的信息包括分子中的特斯拉 2020 年的現金和現金等價物、應收賬款和短期投資;分母中的總流動負債。

現金及等價物總額 143.5 億美元 + 應收賬款 17.5 億美元 = 161 億美元(未列出短期投資)。流動負債總額 133 億美元。

因此,2020 年 TSLA 的酸性測試比率爲 16.1 美元/13.3 = 1.21。

該值超過 1.0,表明特斯拉擁有良好的流動性,應該能夠償還其短期債務。

流動比率和酸性測試比率有什麼區別?

速動比率或酸性測試比率僅將流動性最強的流動資產作爲分子。流動比率則使用總流動資產,其中包括流動性可能不那麼強的其他項目,例如庫存。

酸性測試能告訴你什麼?

這項酸性測試提供了一種簡單的計算方法,可以判斷一家公司的流動性是否足以償還其短期債務。在最壞的情況下,該公司可能會動用其所有流動資產來償還債務。因此,該比率大於 1.0 是一個積極信號,而低於 1.0 的讀數則可能預示着未來會出現問題。

流動性和償付能力有何區別?

流動性與公司立即履行短期義務的能力相對應。酸性測試和流動比率等比率有助於確定公司的流動性。償付能力雖然相關,但是指公司償還長期債務和其他此類義務的能力。例如,一家公司可能流動性不足但有償付能力,反之亦然。

綜述

在分析一家公司的財務報表時,沒有哪一種單一的比率能夠適用於所有情況。重要的是在分析中包括多個比率,並將每個比率與同一行業的公司進行比較。