财务报表

财政年度末定义

- 什么是财政年度末? “财政年度结束”是指除典型日历年以外的任何一年或 12 个月会计期的结束。财政年度通常是用于计算年度财务报表的期间。公司的财政年度可能与日历年不同,并且由于公司需求的性质,可能不会在 12 月 31 日结束。一旦公司选定了财政年度结束日期(通常是在公司成立之初),就必须每年都坚持这一日期。

合并财务报表

- 什么是合并财务报表?合并财务报表是具有多个部门或子公司的实体的财务报表。公司在财务报表报告中经常会宽泛地使用“合并”一词来指代其整个业务的汇总报告。然而,财务会计准则委员会将合并财务报表报告定义为由母公司和子公司组成的实体的报告。

营业亏损 (OL):定义、计算方法和原因

- 什么是营业亏损(OL)?当公司的营业费用超过毛利(或服务型公司的收入)时,就会出现营业亏损。公司的营业利润是扣除利息和税金前的利润。利息和税金不像销售成本、销售、一般和管理费用那样被视为营业费用。通常,公司的收入足以支付营业费用并实现营业利润。

或有负债:它是什么?有哪些例子?

- 什么是或有负债?或有负债是根据不确定的未来事件的结果而可能发生的负债。如果或有事项很可能发生且该负债的金额能够合理估计,则记录或有负债。除非两个条件均不满足,否则可以在财务报表的脚注中披露负债。要点或有负债是未来可能发生的潜在负债,例如未决诉讼或履行产品保修。

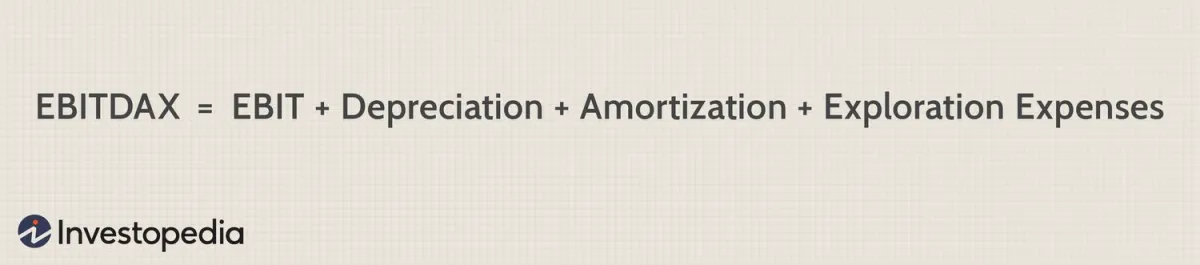

EBITDAX:定义、计算、对比息税折旧及摊销前利润

- 什么是息税折旧摊销前利润 (EBITDAX)? EBITDAX 是报告收益时使用的财务业绩指标,特别是石油和矿产勘探公司。该缩写词代表“未计利息、税项、折旧(或损耗)、摊销和勘探费用之前的收益”。要点EBITDAX 是用于石油和天然气公司的估值指标,用于衡量公司从运营和偿还债务中产生收入的能力。

全包收入概念

- 什么是全民收入概念?全包或综合收入概念是一种会计方法,所有损益(包括非经常性项目和非经常性项目造成的损益)都在公司的损益表中报告。要点包罗万象的收入概念在损益表上报告了所有损益,包括那些不被视为源于日常业务运营的损益。会计机构得出的结论是,将所有影响收益的项目纳入其中使得损益表信息更丰富,并且更少受到判断的影响。