财务报表

认证财务报表:它是什么,它如何运作,以及示例

- 什么是经认证的财务报表?经认证的财务报表是指经会计师审计并签字的财务文件,例如损益表、现金流量表或资产负债表。审计师根据公认会计准则(GAAP)审查了财务报表的细节,并确信其中的数字准确无误后,便会对文件进行认证。经认证的财务报表是财务报告制衡机制的重要组成部分。

年度报告解读:如何阅读和撰写

- 什么是年度报告?年度报告是上市公司每年必须向股东提供的一份文件,描述其运营和财务状况。报告的前半部分通常包含令人印象深刻的图表、照片和随附的叙述,所有这些都记录了公司过去一年的活动,也可能对公司的未来做出预测。报告的后半部分包含详细的财务和运营信息。

财政年度末定义

- 什么是财政年度末? “财政年度结束”是指除典型日历年以外的任何一年或 12 个月会计期的结束。财政年度通常是用于计算年度财务报表的期间。公司的财政年度可能与日历年不同,并且由于公司需求的性质,可能不会在 12 月 31 日结束。一旦公司选定了财政年度结束日期(通常是在公司成立之初),就必须每年都坚持这一日期。

合并财务报表

- 什么是合并财务报表?合并财务报表是具有多个部门或子公司的实体的财务报表。公司在财务报表报告中经常会宽泛地使用“合并”一词来指代其整个业务的汇总报告。然而,财务会计准则委员会将合并财务报表报告定义为由母公司和子公司组成的实体的报告。

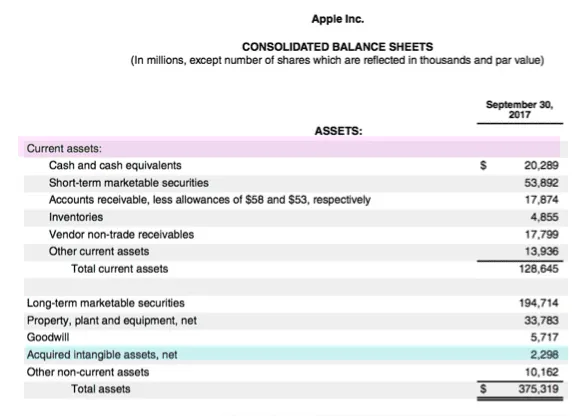

无形资产如何在资产负债表上体现?

- 无形资产通常是长期使用的非实物资产。无形资产通常是知识资产。对无形资产进行适当的估值和核算往往存在问题,这在很大程度上是由于无形资产的处理方式所致。估值困难源于其未来收益的不确定性。此外,无形资产的使用寿命可以是可识别的,也可以是不可识别的。大多数无形资产都是长期资产,这意味着它们的使用寿命超过一年。

商誉如何影响财务报表?

- 什么是商誉?有时,公司最有价值的资产是无法触摸或看到的。这些资产被称为无形资产,包括公司的品牌、忠诚的客户群或公司的优秀管理团队。概要:公司的价值包括其品牌、客户忠诚度和管理团队能力等无形资产。当一家公司收购另一家公司时,它会购买其固定资产(例如物业、厂房和设备)和无形资产。

发现资产负债表上的创造性会计

- 资产负债表、损益表和现金流量表是任何公司财务报告的基础。上市公司被认为需要遵守更高的标准,因为它们必须遵循公认会计原则 (GAAP),但这并没有阻止历史上许多公司伪造账目,以便在许多类别中公布比实际结果好得多的业绩。安然、世通和雷曼兄弟是一些最知名的欺诈案例,但还有其他欺诈案例。

营业亏损 (OL):定义、计算方法和原因

- 什么是营业亏损(OL)?当公司的营业费用超过毛利(或服务型公司的收入)时,就会出现营业亏损。公司的营业利润是扣除利息和税金前的利润。利息和税金不像销售成本、销售、一般和管理费用那样被视为营业费用。通常,公司的收入足以支付营业费用并实现营业利润。

或有负债:它是什么?有哪些例子?

- 什么是或有负债?或有负债是根据不确定的未来事件的结果而可能发生的负债。如果或有事项很可能发生且该负债的金额能够合理估计,则记录或有负债。除非两个条件均不满足,否则可以在财务报表的脚注中披露负债。要点或有负债是未来可能发生的潜在负债,例如未决诉讼或履行产品保修。

为什么递延收入被视为负债?

- 什么是递延收入?递延收入是在交付产品或服务之前从客户收到的付款。但是,付款尚未计入收入。递延收入也称为未实现收入,在资产负债表上列为负债,因为在权责发生制下,收入确认过程尚未完成。要点递延收入是指因未来交付的服务或货物而收到的收入。递延收入在公司资产负债表上记录为短期负债。

商品销售公司与服务公司的损益表

- 商品销售与服务公司损益表:概述尽管商品公司和服务公司符合公认会计原则(GAAP),但各自编制财务报表的方式存在差异,尤其是损益表,其中大多数差异集中在库存的存在上。要点商品销售公司从事有形商品的购买和转售业务。服务公司主要销售服务而不是有形商品。

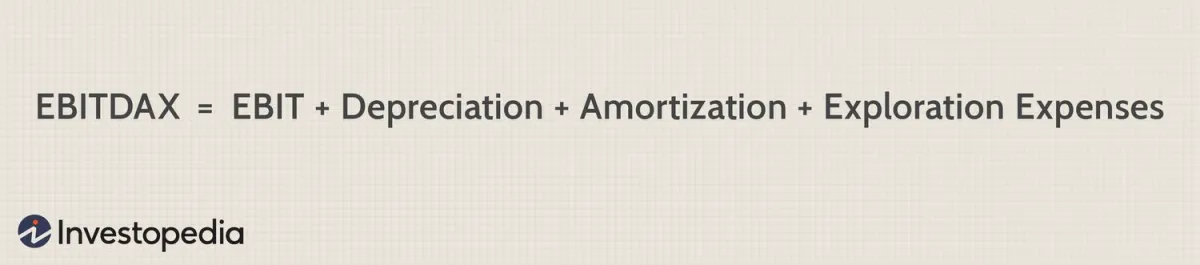

EBITDAX:定义、计算、对比息税折旧及摊销前利润

- 什么是息税折旧摊销前利润 (EBITDAX)? EBITDAX 是报告收益时使用的财务业绩指标,特别是石油和矿产勘探公司。该缩写词代表“未计利息、税项、折旧(或损耗)、摊销和勘探费用之前的收益”。要点EBITDAX 是用于石油和天然气公司的估值指标,用于衡量公司从运营和偿还债务中产生收入的能力。

全包收入概念

- 什么是全民收入概念?全包或综合收入概念是一种会计方法,所有损益(包括非经常性项目和非经常性项目造成的损益)都在公司的损益表中报告。要点包罗万象的收入概念在损益表上报告了所有损益,包括那些不被视为源于日常业务运营的损益。会计机构得出的结论是,将所有影响收益的项目纳入其中使得损益表信息更丰富,并且更少受到判断的影响。