流動資產與非流動資產:概述

在財務會計中,資產是公司運營和發展業務所需的資源。資產分爲兩類:流動資產和非流動資產,它們出現在公司的資產負債表上,並結合起來形成公司的總資產。您可能會認爲流動資產是短期資產,是公司當前需要所必需的;而非流動資產是長期資產,因爲它們的使用壽命超過一年。

要點

- 流動資產是公司的短期資產;那些可以快速清算並用於公司即時需求的資金。非流動資產是長期資產,使用壽命在一年以上。

- 流動資產的例子包括現金、有價證券、存貨和應收賬款。非流動資產的例子包括長期投資、土地、財產、廠房和設備 (PP&E) 以及商標。

- 流動資產通常按市場價格估值,而非流動資產按成本減去折舊估值。

- 資本利得稅適用於出售持有一年以上的資產(非流動資產)所獲得的利潤。

當前資產

流動資產被視爲短期資產,因爲它們通常可以在公司的財政年度內轉換爲現金,並且是公司日常運營和支付當前費用所需的資源。流動資產通常以其當前價格或市場價格在資產負債表上報告。

流動資產可能包括以下項目:

- 現金及現金等價物

- 應收賬款

- 預付的費用

- 存貨

- 有價證券

現金及等價物(可兌換)可用於支付公司的短期債務。應收賬款包括一年內向客戶收取的預期付款。庫存也是一種流動資產,因爲它包括可以相對較快出售的原材料和製成品。

有價證券包括股票、國債、商業票據、交易所交易基金(ETF)和其他貨幣市場工具等資產。

對於任何企業來說,另一個重要的流動資產是庫存。對於公司來說,維持一定水平的庫存對於其業務運營非常重要,但庫存水平過高或過低都是不可取的。其他流動資產可包括遞延所得稅和預付收入。

非流動資產

非流動資產是指公司使用壽命在一年以上的長期投資。非流動資產不能輕易轉換爲現金。它們是企業長期需求所必需的,包括土地和重型設備等。

非流動資產按公司支付的價格在資產負債表上報告,並根據折舊和攤銷進行調整,並且每當市場價格低於賬面價格時,就會重新評估。

非流動資產可能包括以下項目:

- 土地

- 財產、廠房和設備 (PP&E)

- 商標

- 長期投資和商譽——當一家公司收購另一家公司時

非流動資產可以細分爲有形資產和無形資產,例如固定資產和無形資產。

固定資產包括不動產、廠房和設備,因爲它們 是有形的,這意味着它們本質上是物理的;我們可能會觸摸它們。公司無法輕易清算其財產、廠房和設備。例如,汽車製造商的生產設施將被標記爲非流動資產。

無形資產 是非物質資產,例如專利和版權。它們被視爲非流動資產,因爲它們爲公司提供價值,但不能在一年內輕易轉換爲現金。債券和票據等長期投資也被視爲非流動資產,因爲公司通常在資產負債表上持有這些資產超過一年。

主要差異

當前資產

等於現金或一年內兌換成現金

用於資助即時或當前的需求

現金及現金等價物、短期投資、應收賬款和存貨等項目

按市場價格估價

稅務影響:出售流動資產會產生交易活動利潤

流動資產通常不需要重估——儘管在某些情況下,存貨需要重估

非流動資產

一年內不會兌換成現金

用於資助長期或未來的需求

長期投資、固定資產、廠房、商譽、折舊、攤銷和長期遞延稅資產等項目

按成本減去折舊估值

稅務影響:出售資產會產生資本利得,需繳納資本利得稅

財產、廠房和設備的常見重估——例如,當有形資產的市場價值低於賬面價值時,公司需要重估該資產

流動資產與非流動資產示例

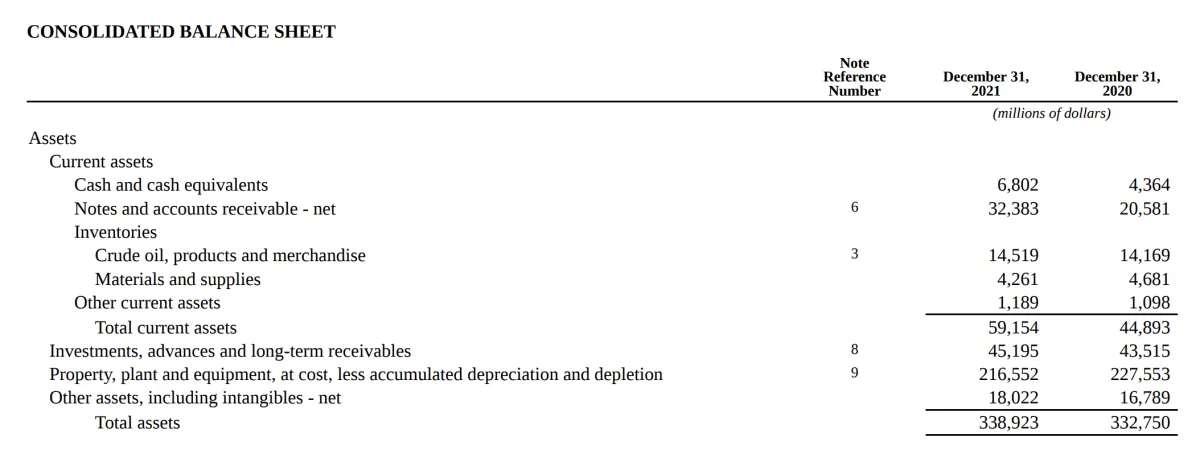

下圖所示的埃克森美孚 2021 年 10-K 年度報告中的資產負債表部分顯示了流動和非流動資產。

流動資產通常位於資產負債表的頂部。這裏,它們包括應付埃克森美孚的應收賬款,以及現金和現金等價物、應收賬款和庫存。 2021 財年末的流動資產總額爲 592 億美元。

非流動資產列於流動資產下方。這些代表了埃克森美孚的長期投資,例如屬於財產、廠房和設備 (PP&E) 的石油鑽井平臺和生產設施。 2021 財年末的非流動資產總額爲 2,797 億美元。

總資產總額排名墊底,2021 財年末爲 3,389 億美元。

埃克森美孚

流動資產和非流動資產的例子有哪些?

流動資產的例子包括現金、有價證券、現金等價物、應收賬款和庫存。非流動資產的例子包括長期投資、土地、知識產權和其他無形資產,以及財產、廠房和設備 (PP&E)。

固定資產和非流動資產有什麼區別?

固定資產是非流動資產的一種。非流動資產包括各種資產,如固定資產和知識產權以及其他無形資產。一般來說,固定資產是指不能輕易轉換爲現金的有形資產。將固定資產轉換爲現金可能需要數月甚至一年以上的時間。固定資產包括財產、廠房和設備,例如工廠。

非流動資產爲什麼要折舊?

非流動資產進行折舊,以便在資產使用期間分攤其成本;它的使用壽命。非流動資產折舊不是爲了代表新價值或重置價值,而只是爲了在一段時間內分配資產成本。