對於漲停的個股,因爲封單往往比較大,很多短線投資者只關注“買1. "封單大小,往往忽視“買2. "掛單大小,其實很多時候"買2. "掛單大小也會透露出某種信號,比如最常見的就是“買2. ”掛單比較大,甚至比“買1. "的封單大,這是主力有意而爲,是想告訴大家,如果封單被打開,那麼還有“買2. "的大單承接。實則不然,漲停板一旦被打開,“買②"的大單會快速撤單,主力這麼做的目的不外乎不想漲停板接盤,讓其他投資者接,甚至是在漲停板減倉出貨,這都是資金實力不夠,或者對後市有分歧或者沒有信心的表現。盤中隨時有打開漲停板的危險,次日低開的可能性比較大,如果有其他資金”抬轎”,那麼後市股價還有上升空間。如果股價處於底部、低位區域,出現“買①" 和“買②"均掛大單的情況,也可能是主力籌碼不足。

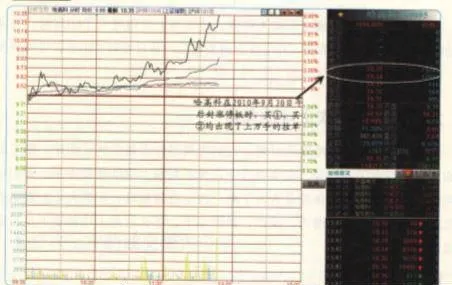

圖3-14-1 哈高科在2010年9月30日漲停時“買2. ”出現的大單

以哈高科(600095)在2010年9月30日的走勢爲例,當日股價低開高走,午後逐波大幅走高,並於13:47衝擊漲停板,此時在“買1. "和“買2. “分別出現了7.32萬手和1.79萬手。很快就被一筆10多萬手的大單將“買1. "和“買2. "的掛單喫個乾淨,股價開始回落,最終收盤漲幅7.12%。

次日股價低開1.59%,開盤後頻繁出現大買單,股價迅速翻紅,此後盤中震盪走高,當日收盤漲幅3.17%。此後該股在各路資金的推動下,在一個多月的時間內股價最大漲幅近100%。