最近各地都開始陸陸續續復工,我們昨天降到的特斯拉上海工廠也在昨天覆工,但是很多地方依然難以做到短期內復工。在這次yiqing影響下,遠程辦公、遠程學習、在線問診等線上服務需求短期內大爆發,這次事件不僅僅是短期板塊催化,更是一次非常好的用戶習慣培養,後續企業上雲概率大大提升。2月5日,阿里旗下移動辦公應用“釘釘”首次超過微信,躍居蘋果App Store排行榜第一,這也是蘋果應用商店裏,辦公類應用產品歷史上首次躍居第一。

短期來看:yiqing隔離+春節效應推動數據流量快速增長,宅居使得遊戲視頻等線上娛樂表現亮眼,遊戲+視頻APP盤踞應用暢銷/免費榜;yiqing延遲復工,遠程辦公行業關注度提升,在線視頻、在線教育等需求提升推動雲化趨勢。

長期來看:流量增長使得整體數據中心產業鏈受益。5G 商用帶來雲視頻、雲辦公、雲遊戲等應用逐步落地,流量持續增長可期,對數據計算、存儲、傳輸和安全保障的能力的要求越來越高,對整體信息化基礎設施和IDC部署需求增加,雲廠商對於服務器、交換機/路由器、光模塊等設備的資本投入持續增加可期。

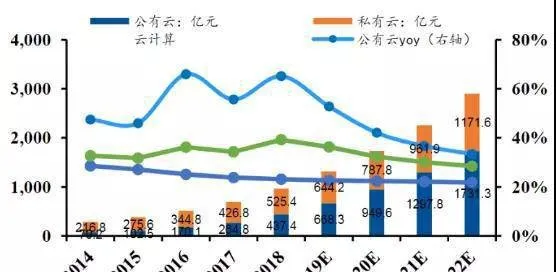

從歷史趨勢來看,雲廠商巨頭資本開支的投入週期一般經歷1.5-2.0年,伴隨着5G商用化進程地推進,我們認爲此時是去庫存週期的末端,產業景氣度正逐步回暖,在企業雲化趨勢的背景下,預計2020年雲廠商爲資本開支大年。目前,全球雲計算市場規模總體呈穩定增長態勢,預計未來三年增速保持在20%左右。2018年,以IaaS、PaaS和SaaS爲代表的全球公有云市場規模達到1363億美元,增速爲23.01%,預計到2020年市場規模將超過2700億美元。我國2019上半年中國公有云服務(IaaS+PaaS+SaaS)整體市場規模達到54.2億美元,增速約爲50%,IaaS市場增速較快,同比增長72.2%,PaaS市場增速爲92.6%,均處於高速增長期。

全球雲計算市場規模及增速

國內雲計算市場規模及增速

雲計算的市場的快速增長同時會推動IDC(數據中心)的快速發展,目前,我國數據中心市場規模整體增速高於全球平均水平,增長潛力十足,隨着5G商業化進程加速,流量持續增長,雲計算和邊緣計算需求增加,將產生大量數據中心建設需求。由於中國互聯網行業發展迅速,政策支持、技術升級及商業模式的創新進一步推動行業發展,數據流量迎來爆發式增長,促使第三方IDC企業快速建設和發展;並且我國雲計算和IDC行業發展較美國處於早期,IDC行業供需缺口仍較大,整體來看我國IDC市場增長潛力十足成長空間較大。

我們認爲第三方IDC企業的核心壁壘在於數據中心資源的儲備和開拓,隨着政策對IDC規模和能耗(PUE)的限制要求更加嚴格,上市IDC企業的政策端壁壘越來越高,有利於龍頭企業維持競爭優勢,持續拓展資源,提升公司整體運營效率。

未來雲計算基礎設施需求將在流量增長及雲化趨勢下加速釋放,同時推動數據中心的快速發展,在行業進入景氣週期後,相關企業也將會獲得高速發展以及業績爆發預期,未來可關注的相關企業有:寶信軟件、光環新網、數據港、浪潮信息、中際旭創、星網銳捷、紫光股份、新易盛、劍橋科技、華工科技、奧飛數據。