案例分析

因主要從事利潤微薄的香梨種植和馬鹿養殖,冠農股份一直少有人關注。而2007年,公司將主營業務調整爲棉花、果蔬加工和甜菜糖業、酒精製造,尤其是用資產和現金受讓大股東持有的國投新疆羅布泊鉀鹽有限責任公司(以下簡稱“羅鉀公司”)5%股份之舉,令其對羅鉀公司持股比例由原來的15.3%增至20.3%,相應的投資會計覈算由成本法改爲權益法,激發了市場對其業績成倍增長的無限聯想。

在一份調研報告中,冠農股份通過羅鉀公司獲利豐厚。預計2008—2011年硫酸鉀銷量爲12. 113、140、162萬噸,2010—2011年硫酸鉀鎂銷量爲30和60萬噸,以目前價格計算,羅鉀公司2008—2011年貢獻公司每股利潤爲0.32元、4.39元、5.22元和5.7元。

由此不難看出,羅鉀公司的投資收益令冠農股份業績瘋狂增長的財富夢想實現在即,股價在資本市場節節高升成爲必然。

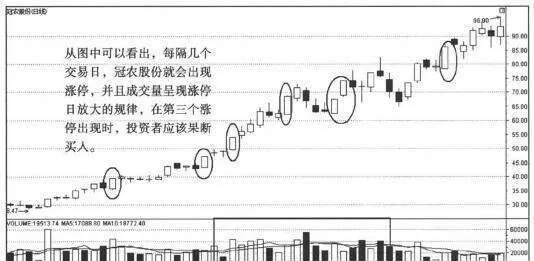

在市場上普遍將冠農股份評級爲推薦的時候,冠農股份股價開始節節攀升,並且在成爲逆市上漲明星的過程中,吸引了更多人的目光。作爲普通投資者,盤面上有幾次追漲停買入的機會。如圖9-3所示。

圖9-3 冠農股份的幾次追漲停買入機會

如圖9-3所示,在第四、第五個漲停的時候,該股呈現出成交量密集放大的現象,並且伴隨兩次下跌後漲停的拉昇,此時消息面關於冠農股份的各種傳聞四起。

據調查顯示,國內研究機構的預測都是按非常高的鉀肥銷售價格評估冠農股份在羅鉀公司的投資收益。當時,國內硫酸鉀市場十分低迷,國內大部分硫酸鉀企業都處於停工或半停工狀態,產品銷售市場報價爲5800~6000元/噸不等,但均有價無市。這主要是因爲國際硫磺價格一直居高不下,並且保持持續升溫態勢,國際氯化鉀價格也在快速提高,硫酸鉀生產面臨前所未有的巨大成本壓力,生產難以爲繼;同時,在終端消費市場上,化肥價格迅猛增長與糧食價格低迷難以平衡,農民購肥積極性遭受重創,對化肥的消費需求達到空前低點。兩端的擠壓造成硫酸鉀企業舉步維艱,唯一可做的就是待產觀望。

有專家認爲,鉀肥的最大購買者是購買力薄弱的農業部門,其價格的可持續性很難保證,擴產必然導致價格回落,過高的鉀肥出廠價格預期使得冠農股份股價被嚴重高估。

既然未來收益存在重大的不確定性,採用市盈率估值法給予確定收益的15~23倍就存在嚴重的問題。一般認爲,對少數股東投資權益帶來的利潤貢獻給予的估值市盈率不能超過10倍,若考慮目前市場較悲觀的預期,給予相應的市盈率估值應更低,5倍較合適。這樣計算的話,動態合理價格爲30元左右,當時跌停價格仍然高達49.72元,冠農股份走下高價神壇成爲必然。

追漲錦言

冠農股份的價格走勢再次見證了A股市場個股的炒作和非理性,在股指持續調整的背景下,冠農股份走下神壇、繼續盤跌應是一個基本合理的走勢。但是在整個炒作過程中,冠農股份給了普通投資者無數次追漲的機會。