少數股東權益,也稱爲非控制性權益(NCI) ,是指子公司股權中不爲母公司擁有或控制的股權份額。母公司擁有子公司 50%以上至 100%以下的股權,且將子公司的財務業績與母公司的財務報表合併報告,則母公司擁有控股權。

要點

- 少數股東權益或非控股權益是指在企業中所佔比例低於 50% 的所有權或股權。

- 母公司將子公司的財務業績與其自己的財務業績合併,因此,少數股東權益在母公司利潤表中所佔的比例會出現。

- 同樣,子公司的股權比例也顯示在母公司的資產負債表上,屬於少數股東權益。

- 根據公認會計原則(GAAP)規則,少數股東權益可以在母公司資產負債表的非流動負債部分或權益部分中找到。

少數股東權益

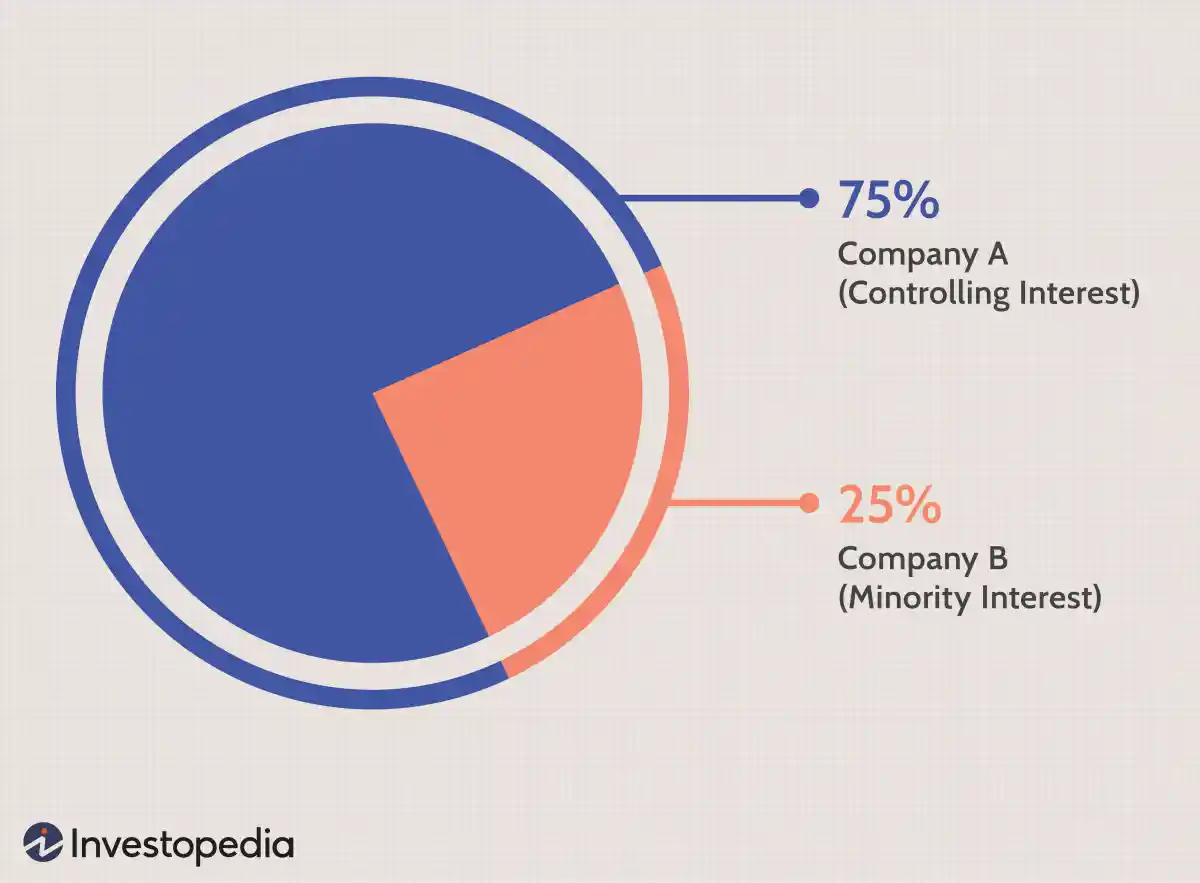

例如,假設A公司收購B公司75%的控股權,而B公司則保留剩餘25%的股份。那部分就是少數股東權益。

在其財務報表中,如果不考慮屬於B公司少數股東的25%,A公司就不能主張B公司的全部價值。因此,A公司必須考慮B公司少數股東權益對其資產負債表和收入的影響聲明。

會計處理

僅當子公司的所有權份額超過50%但低於100%時,才適用少數股東權益的概念。出於多種原因,母公司可能希望持有低於 100% 的股份。首先,以低於100%的資本投資實現對子公司的控制可以減少資本損失的風險。

由於當所有權比例超過 50% 時即可獲得控制權,因此投資 51% 將保證控制權,並且與投資 100% 相比,資本風險更小。其次,收購子公司的所有股份可能很困難,因爲一些現有股東可能不願意放棄其股票。

當取得子公司的控股權時,採用股份購買的合併會計方法。該方法要求母公司財務報表中的許多項目包含被收購方的財務業績,即反映對子公司的虛構100%所有權。

然而,母公司必須在資產負債表和損益表上保留單獨的賬戶,以跟蹤子公司少數股東權益的價值以及屬於少數股東的利潤。

另外兩種方法是成本法(母公司擁有子公司20%或以下有表決權的股份)和權益法(所有權百分比爲21%至49%)。這兩種方法都沒有使用少數股東權益來報告子公司在母公司財務報表中所佔的資產或收入份額。

根據美國公認會計原則,少數股東權益的財務會計處理要求將其記錄爲非流動負債或作爲母公司合併資產負債表中權益部分的一部分,以反映非控股股東對資產的索取權。

然而,根據國際財務報告準則,只能在資產負債表的權益部分進行報告。它必須記錄爲權益,但與母公司的權益分開。在合併損益表中,少數股東權益按照少數股東利潤的份額記錄,符合FASB標準。

如何衡量少數股東利益

衡量少數股東權益有幾個基本步驟。第一步始終是找到子公司資產負債表上顯示的子公司的賬面價值。公司的賬面價值或資產淨值是其總資產減去無形資產(專利、商譽)和負債。然後,將賬面價值乘以少數股東所擁有的子公司的百分比。

如果我們使用上例中的 25% 作爲少數股權百分比,並假設子公司的淨資產值爲 200 萬美元,那麼我們的少數股東權益將等於 25% x 200 萬美元 = 500,000 美元。一旦計算出少數股東權益的美元價值,我們就會將其記錄在資產負債表上,作爲權益部分的一部分。

第二步是計算歸屬於子公司少數股東的淨利潤。它只是子公司的淨利潤總額乘以少數股東權益百分比。同樣,使用 25% 的少數股東權益百分比和假設的淨收入 100 萬美元,我們將少數股東收入計算爲 25% x 100 萬美元 = 250,000 美元。

然後,該金額作爲單獨的非經營性項目記錄在母公司的合併利潤表中,例如“歸屬於少數股東的淨利潤”。

少數股東權益計算示例

讓我們看一個假設的收購示例,並對其應用我們對少數股東權益的計算。 ABC 公司簽署協議,將以 543 億美元收購 Shoe House XYZ。

出於本次練習的目的,我們假設該協議是爲了獲得 XYZ 90% 的控股權。以下是 XYZ 資產負債表和損益表的簡化財務信息。

資產負債表

| (單位:百萬美元) | 財政年度結束 |

| 資產 | |

| 當前資產 | 6,300 |

| 物業,廠房及設備 | 2,567 |

| 善意 | 6,456 |

| 取得的無形資產 | 3,834 |

| 其他 | 第588章 |

| 總資產 | 19,745 |

| 負債 | 8,573 |

| 公平 | 11,172 |

收入證明

| (單位:百萬美元) | 財政年度結束 |

| 淨銷售額 | 11,115 |

| 運營成本和費用 | 7,673 |

| 其他費用/損失 | 1,321 |

| 淨利 | 2,121 |

我們首先確定 XYZ 的資產淨值,即總資產減去無形資產和負債,即 19,745 美元 – (6,456 美元+3,834 美元) – 8,573 美元 = 882 美元。然後,我們將該賬面價值乘以 100% – 90% = 10%,即少數股東擁有 XYZ 的百分比,得出少數股東權益價值 8,820 萬美元,並在 ABC 合併資產負債表上報告。

然後我們繼續計算屬於 XYZ 少數股東的淨利潤。爲此,我們將 XYZ 的淨利潤 2,121 美元乘以其剩餘的少數股權 10%,得出 2.121 億美元。同樣,這個數字在 ABC 的合併損益表中作爲“歸屬於少數股東的淨利潤”報告,是一個單獨的非經營項目。

少數股東權益對於分析潛在投資非常重要。它最常用於計算公司的企業價值,就像公司的債務一樣對待,並添加到市值中以得出公司的企業價值:

企業價值 (EV) =普通股市場價值+ 優先股市場價值 + 債務市場價值 +少數股東權益– 超額現金和投資

因此,少數股東權益主要用於估值比率,如企業價值與銷售額( EV/Sales )、企業倍數( EV/EBITDA )等。衆所周知,合併會計方法對於對子公司的投資,要求將子公司 100% 的銷售額或 EBITDA 計入母公司的損益表,即使母公司對子公司的持股比例低於 100%。

出於這個原因,爲了確保一致性,我們需要添加少數股東權益,這樣母公司就不會再擁有企業價值。這確保了上述比率的分子和分母都反映了子公司 100% 的財務狀況,即使母公司擁有的子公司少於 100%。

什麼是少數股東權益?

少數股東權益是指在公司中持有的股權少於 50%。該部分由非母公司或業務主要參與者的個人或組織持有。少數股權仍被視爲大量所有權,而不僅僅是散戶投資者持有的少量股份。

非控股權益與少數股東權益相同嗎?

是的,非控股權益被認爲與少數股東權益相同,即股東擁有公司流通股的 50% 以下並擁有一些權利,但不能影響公司的所有決策。

商譽如何計算?

商譽是公司的購買價格減去公司資產和負債的公平市場價值之間的差額。買家支付的額外費用可能很難估價。

歸納總結

當股東持有公司股份低於 50% 時,少數股東權益就會發揮作用。少數股東權益的計算相對簡單,需要使用少數股東對子公司的持股比例。然後,根據國際財務報告準則或美國公認會計准則規則,在母公司的合併資產負債表和損益表中報告這一計量結果。