中國已具備大牛市基礎

早在2012年年底,筆者就認爲當前中國股市在醞釀一輪新的上漲行情,這並非一廂情願的空中樓閣,而是基於股市被低估的現實,以及對社會資金走向的預期等多個角度的判讀得出的結論。

從歷史上看,任何一國股市要走出一輪大牛市,必須同時具備內外兩方面因素。內在因素:市場整體被低估,經濟結構健康穩步發展;外部因素:社會資金面相對寬鬆,投資者做多意願強烈。此外,還需要國家社會安定,政府的強力推動與支持也必不可少。

從目前來看,股市走牛的內外兩方面因素已基本具備,中國股市會在政府強力推動與支持下,演變爲一輪大牛市。

A股內在價值達6000點,被嚴重低估

爲了更直觀地衡量中國股市的內在投資價值,我們引入中國股市價值中樞線這一概念。中國股市價值中樞線是用來衡量中國股市內在投資價值的一條長期趨勢線①。一旦上證綜指只有中國股市價值中樞線的一半左右,那麼此時會有很多個股股價被嚴重低估,會吸引大量長線投資資金參與,並在此成功構築歷史性大底,並引發新一輪行情。

歷史上,這種情況多次出現:

(1)2005年5月,中國股市價值中樞線在上證綜指1800點處運行,而當時上證綜指只有1000點,被低估40%,從而引發2005-2007年的大牛市。(2)2008年10月,受全球金融危機影響,上證綜指被打壓至1664點,而中國股市價值中樞線則在上證綜指3800點一帶,被低估50%多,從而引發2009年上半年的指數翻倍行情。

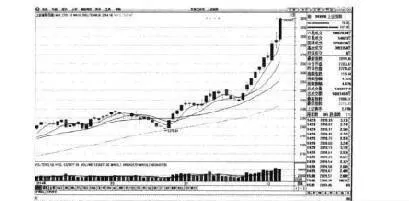

圖6-1上證指數周K線與價值中樞線示意圖

如圖6-1所示,當前上證綜指雖然大漲至2800點附近,但此時中國股市價值中樞線已超6000點,因此,中國股市依然被嚴重低估,在二級市場上,低於10倍市盈率的大盤藍籌股比比皆是。

不可否認,當前中國經濟遇到很多麻煩,發展勢頭有所放緩。但這是全球性的問題,即使中國經濟增長速度減緩至5%-6%,依然是全球發展最快的經濟體。隨着改革的深入和經濟結構調整的加快,中國經濟不久會走出發展的低谷,並進入新一輪高速增長期。被嚴重低估的股市、快速發展的國民經濟,足以支撐大盤上漲到更高的穩定態。

宏觀調控結束,社會資金供給趨於寬鬆

爲了有效地控制愈演愈烈的通貨膨脹,2011年,我國央行積極採取各種措施,回籠貨幣。經過不斷上調存款準備金率,我國央行成功凍結住數萬億的居民存款,初步解決了流通領域貨幣氾濫的問題,物價上漲勢頭得到有效遏制。但是,任何政策都是把“雙刃劍”,社會流通貨幣供應不足,不僅抑制股市上行,也造成中小企業融資困難,並在溫州、鄂爾多斯等局部地區產生金融風暴,引發一系列破產潮。

中小企業破產頻發,不僅會導致我國內需不足,也會成爲局部社會的不穩定因素。因此,對我國政府來說,銀根緊縮是萬不得已的下下策,一旦物價調控的目的基本達成,宏觀調控就會隨之終結,貨幣供給自然會全面改善。2011年11月,宏觀調控基本已實現目標。我國央行隨即宣佈自2011年12月5日下調存款準備金率0.5個百分點,釋放出明顯的鬆動銀根信號。此後,2012年2月24日、2012年5月18日各下調存款準備金率0.5個百分點;並在2012年6月8日起下調一年期貸款基準利率0.25個百分點、從2012年7月6日起下調一年期貸款基準利率031個百分點。存款準備金率與貸款利率的下調都表明,我國的貨幣政策已逐步發生全面轉向,實施相對合理、健康甚至寬鬆的貨幣政策。到2014年中期,“保增長”成爲政府工作重中之重,這決定了中國今後幾年內貨幣政策將會非常寬鬆。

在寬鬆的貨幣政策與資本逐利性的驅使下,龐大的社會遊資必然會尋找新的投資渠道。當前中國以房價爲代表的資產價格、以銅鐵爲代表的原材料價格、以金銀爲代表的原貴金屬價格都處在歷史高位。因此,被低估的股市,自然會成爲社會遊資襲擊的新目標,並推動中國股市一路走高。

投資者積極做多,社會資金湧入股市

2014年7月大盤發動上攻以來,隨着大盤指數上漲,社會資金大量湧入股市,推動指數節節攀升。在股市強大的賺錢效應示範下,又吸引了更多的場外資金進來,進一步推動股市上漲。在這樣的良性循環下,滬深兩市成交量出現井噴,短短几個月內,急劇上漲10多倍。2014年12月3日,滬深兩市單日成交金額一舉突破9000億元,12月5日突破10000億元,創下全球股市有史以來的最高紀錄。伴隨滬深兩市成交量不斷增長的同時,投資者投資熱情全面被點燃,各路資金瘋狂湧進股市。投資者融資融券餘額也從年初的不足1000億元暴漲至9000多億元。滬市1994年成交總金額5759億元,1995年成交總金額3107億元,1996年成交總金額9492億元,1997年成交總金額13989億元。也就是說,目前滬深兩市一天的成交金額已接近1996年滬市一年的總成交金額。高昂的投資熱情,會把大盤指數推向更高的穩定態內。

圖6-2上證指數日K線圖

圖6-2顯示,自2014年7月後,中國股市成交量出現井噴式增長。

股市上漲,受到中央政府精心呵護

與以往牛市不同,此輪股市上漲,一直受到政府的精心呵護和積極推動。

2014年8月底,上證指數在2200點一帶盤步不前時,新華社連發九篇社論力挺中國股市。中金所宣佈下調股指期貨保證金,股指期貨多空平衡偏向多方,在股指期貨上漲的帶動下,大盤指數再度發起一輪逼空行情。

2014年11月中旬,被市場寄予厚望的滬港通正式推出,效果差強人意,上證指數再次受阻於2500點。此時央行果斷降息,中國股市掀起一輪井噴式上漲。此外,政府還在積極推出註冊制、嚴打內幕交易,並在證券領域反腐等,力圖從制度上、體制上保障中國股市的長遠發展,堅定投資者的長期投資信心。我們認爲,本輪大牛市有特殊的時代背景。世界正掀起新一輪工業化革命,中國必須迎頭趕上。但國內卻是一方面貨幣超發,另一方面企業融資困難,因此,充分運用資本市場,推動企業融資從間接融資向直接融資轉變,是解決當前經濟困境的最好途徑。因此,本輪大牛市自然得到中國政府各方面的大力支持。毫無疑問,中國股市會在政府的支持下,走得更遠。中國股市或迎來真正意義上的大牛市。

“強制分紅”政策,帶來投資理念變革

2011年10月底,郭樹清出任中國證監會主席,積極着手製定要求新上市公司明確分紅承諾的政策,這被市場解讀爲對上市公司實施“強制分紅”政策。“強制分紅”政策,將從根本上有利於解決目前我國股票市場投資者嚴重缺位的現狀。

由於長期的歷史、政策等原因,中國股市一直存在“重融資、輕回報”的癥結。上市公司熱衷於圈錢融資,即使盈利豐厚,也不願意向股東分派紅利、回報股東。中國股市甚至陷入這樣的怪圈:上市公司虧損,自然無法回報投資者;上市公司盈利豐厚,則推出新融資方案,股東不僅沒回報,還要另外掏錢給上市公司。長此以往,造成我國股票市場投資者嚴重缺位,無法樹立長期投資理念。大多數投資者很少關注上市公司經營狀況,而是熱衷於對題材股的追逐與炒作。

證監會提出兩大措施:一是進一步加強對上市公司利潤分配決策過程和執行情況的監管。監管機構對分紅問題應做出全面和重點的檢查、監督,對不當行爲和不合理情形,要嚴肅予以處理。二是從首次公開發行股票的公司開始,在公司招股說明書中細化回報規劃、分紅政策和分紅計劃,並作爲重大事項加以提示,提升分紅事項的透明度。證監會同時對上市公司董事會和股東大會處理分紅事務提出明確指導意見,強調“紅利分配的政策確定後,不得隨意調整而導致降低對股東的回報水平”。這些政策如果落到實處,那麼,對中國證券市場的影響將是深遠的,不亞於新一輪股改。

雖然,郭樹清出任中國證監會主席的時間相對短暫,但他主張強制分紅、回報股東的理念獲得市場廣泛認可,影響也是深遠的。強制分紅、回報股東理念將會推動中國證券市場建立留住長期投資資金的長效機制,形成注重回報的長期投資理念,吸引到長期投資資金積極入市,推動股市不斷走高。