毛利潤是公司賺取的收入扣除生產其產品的直接成本後的收入。生產中使用的直接勞動力和直接材料成本稱爲銷售成本。

通常,折舊和攤銷不包含在銷售成本中,而是在損益表中作爲單獨的行項目支出。

毛利潤是從總收入中減去公司銷售成本的結果。因此,折舊和攤銷通常不包括在毛利潤的計算中。

然而,值得注意的是,在某些情況下,折舊會計入銷售成本,並可能影響毛利潤。下面,我們探討如何計算毛利潤以及折舊和攤銷可能會或可能不會影響公司的盈利能力。

毛利的構成

在探討折舊和攤銷如何影響利潤之前,我們應該首先回顧一下毛利潤的兩個主要組成部分:收入和銷售成本。

收入是一段時間內銷售產生的收入總額。收入也稱爲淨銷售額,因爲可能已扣除退貨商品的折扣和扣除額。

銷售成本是與生產公司產品相關的直接成本。銷貨成本或 COGS 包括直接勞動力成本和任何材料成本,例如用於生產公司產品的原材料。

毛利潤衡量公司從直接勞動力和直接材料中產生利潤的效率。毛利潤不包括非生產成本。只有與生產設施或工廠相關的成本和利潤才包含在毛利潤中。其中一些成本包括以下內容:

- 直接材料

- 直接人工

- 生產涉及的設備成本

- 生產設施公用設施

- 運輸費

如前所述,毛利潤是通過從收入中減去銷貨成本來計算的。例如,如果製造一輛汽車的生產成本爲 15,000 美元,而該汽車的售價爲 20,000 美元,那麼 5,000 美元的差額就是這輛汽車的毛利潤。

要點

- 毛利潤是公司賺取的收入扣除生產其產品的直接成本後的收入。

- 生產中使用的直接勞動力和直接材料成本稱爲銷售成本 (COGS)。

- 通常,折舊和攤銷不包含在銷售成本中,而是在損益表中作爲單獨的行項目支出。

- 然而,生產設施的部分折舊可能包含在銷貨成本中,因爲它與生產相關,從而影響毛利潤。

折舊和攤銷

如前所述,在大多數情況下,折舊和攤銷被視爲損益表中的單獨行項目。

折舊通常用於固定資產或有形資產,例如財產、廠房和設備(PP&E)。折舊是一種在資產的預期使用壽命內分配成本的方法。企業不必在第一年記錄資產的購買情況,這會減少利潤,而是可以將成本分攤到多年,從而使他們能夠從資產中賺取收入。

攤銷與折舊類似,但用於無形資產,例如專利。攤銷將無形資產的資本支出分攤到特定的時間範圍內——通常是資產的使用壽命。

折舊和攤銷都是旨在幫助公司確認幾年費用的會計方法。該費用減少了利潤額,從而使公司的應稅收入較低。由於折舊和攤銷通常不屬於銷售成本的一部分,這意味着它們不直接與生產掛鉤,因此它們不包含在毛利潤中。

毛利潤、折舊和攤銷示例

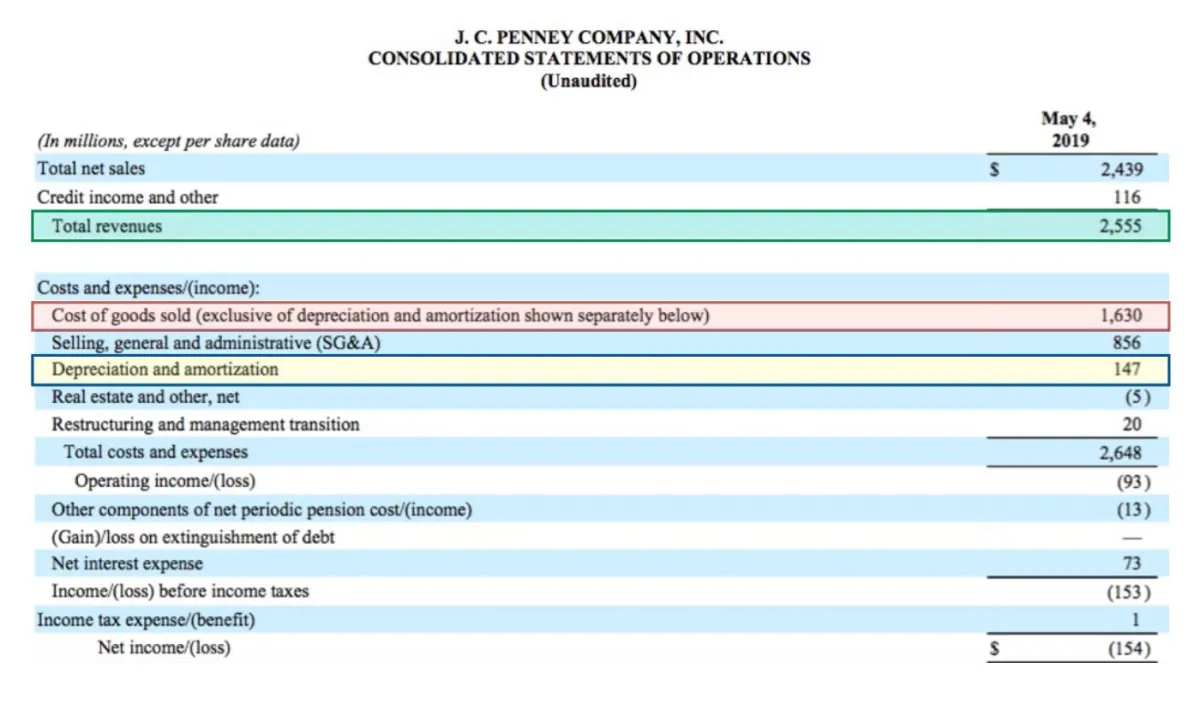

以下是原 JC Penney Company Inc. 截至 2019 年 5 月 4 日的損益表的一部分。

- 總收入以綠色突出顯示,爲 25.5 億美元,而銷貨成本低於收入,爲 16.3 億美元。

- 1.47 億美元的折舊和攤銷單獨列出,以黃色突出顯示。

- 對於 JC Penney 來說,該期間的毛利潤包括收入和銷貨成本。折舊和攤銷不會用於計算毛利潤,而是包含在營業收入的計算中。 JC Penney 本季度營業收入爲-9300 萬美元,即虧損。

折舊費用的來源決定了該費用是否在銷售成本或營業費用之間分配。一些折舊費用包含在銷售成本中,因此計入毛利潤中。

例如,公司辦公室大樓及其傢俱的折舊不會包含在銷貨成本中,因爲它不是與商品生產相關的直接成本。然而,製造商工廠或設施的一部分折舊將包含在工廠的間接費用或固定成本中。因此,這部分折舊也可能包含在銷貨成本中,因爲折舊與工廠直接相關。

儘管租賃業務等一些業務可能會將攤銷計入直接生產成本,但將攤銷計入直接生產成本的情況要少得多。否則,攤銷費用通常不會計入毛利潤。每個企業和行業對損益表的會計處理略有不同。