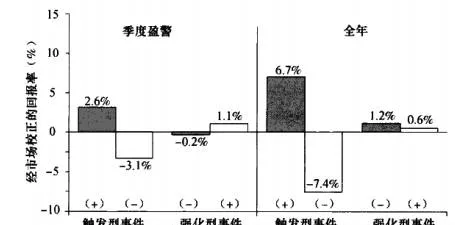

先看圖9-7中的觸發型事件的效應,圖上左邊相鄰的兩列(當季和全年),季度平均價格影響達到5.7%(2.6%加3.1%),作爲對比,把強化型事件加在一起(左邊季度圖的右邊兩列)得到的意外在當季的影響結果要小很多:1.3%(1. 1%加上0.2%)。對於全年而言,我們也可以看到觸發型事件的效果翻了一倍以上,達到14.1%,這是因爲冷門股的正面意外效應和熱門股的負面意外效應在全年要比單個季度大得多。另一方面,可以看到,強化型事件在一年後對股價的影響只有0.6%,幾乎可以忽略不計。

圖9-7不僅顯示了觸發型事件和強化型事件這兩類截然不同的收益異動,其實它們對未預期的好壞消息的影響也是明顯不同的。觸發型事件引發了看法改變,會對股價產生重大的持續一年的影響。

從意外發生到年末,強化型事件對股價的影響要小得多。

多巴胺的作用並不僅僅如此,投資者應該瞭解更多:採取某種行動將會得到大量的收益,他還必須採取他認爲將抓住這些收益的必要行動。

接下來,讓我們看看多巴胺在各種收益異動模式中的角色和作用。多巴胺神經元會在超預期的收益異動事件中產生,在符合預期的收益異動事件中保持不受影響,而在低於預期的較差收益事件中受到抵制。這看上去就是我們上面討論的四類收益異動的效應不隨時間而變的一個關鍵原因。記住:觸發型事件和強化型事件不是隨機事件的概率大致是千分之一。如果神經經濟學和收益異動事件之間的聯繫是存在的,那麼必然有證據出現,這將在可預測的可重複發生的經濟事件和神經經濟學以及情緒效應的研究成果間,建立起堅固的聯結紐帶。假定髮型事件和強化型事件不是純粹的偶然,這種關聯具有很大的可能性。如果情況確定如此,神經經濟學關於收益異動實驗結果的相似性,就是一個引人人勝的研究領域。如果當前的實驗確實顯示了兩者之間的聯繫,作爲一種主要的經濟研究工具,神經經濟學必然會越來越重要。