儘管自2008-09 年金融危機以來已經過去了十多年,但從這次特殊的經濟衰退中仍然可以吸取很多教訓。可以肯定的是,我們經歷了經濟復甦,儘管它相當不平衡——尤其是對於收入較低、幾乎沒有投資或儲蓄的人來說。不幸的是,這些人佔美國公民的近一半,雖然在超低利率和其他刺激因素下可能可以輕鬆賺錢,但太多勤奮的人沒有辦法利用它們。

危機的餘波產生了大量的新立法,新的監督機構的創建相當於 TARP、FSOC 和 CFPB 等首字母縮略詞的字母湯——其中大部分今天幾乎不存在——新的委員會和小組委員會,以及政客、告密者和高管在此基礎上建立自己的職業生涯的平臺,以及足以填滿書店牆壁的書籍,其中許多仍然存在。

隨着 COVID-19 大流行再次使經濟陷入混亂,美國政府和聯邦儲備銀行回顧了從上次經濟衰退中吸取的教訓,以瞭解如何幫助減輕一些嚴重程度。

重點

- 2008-09 年的金融危機使世界陷入大衰退,這是當時自大蕭條以來最嚴重的經濟衰退。

- 在 2008-09 年金融危機之後,政府立即發佈了幾項旨在規範金融活動的新立法,同時也爲重要的行業部門提供救助。

- 與此同時,美聯儲啓動了包括多輪量化寬鬆在內的激進貨幣政策措施。

- 雖然吸取了一些教訓,但隨着整個 2010 年代經濟復甦,華爾街和商界似乎已經將導致危機的許多風險拋在腦後。

- 儘管如此,由於 COVID-19 大流行的經濟影響仍不確定,從上次危機中吸取的教訓至少使我們這次的財務應對措施更加穩固。

2008-09 年金融危機的數字

讓我們來看看一些令人震驚的統計數據,然後我們可以深入探討從危機中吸取和未吸取的教訓:

- 失去了 880 萬個工作崗位

- 到 2009 年 10 月,失業率飆升至 10%

- 800萬房屋止贖

- 19.2 萬億美元的家庭財富蒸發了

- 房價平均下跌 40%——某些城市甚至跌幅更大

- 標準普爾 500 指數在 2008 年下跌了 38.5%

- 2008-09 年股票財富損失 7.4 萬億美元,平均每個家庭損失 66,200 美元

- 2008 年員工贊助的儲蓄/退休賬戶餘額下降了 25% 或更多

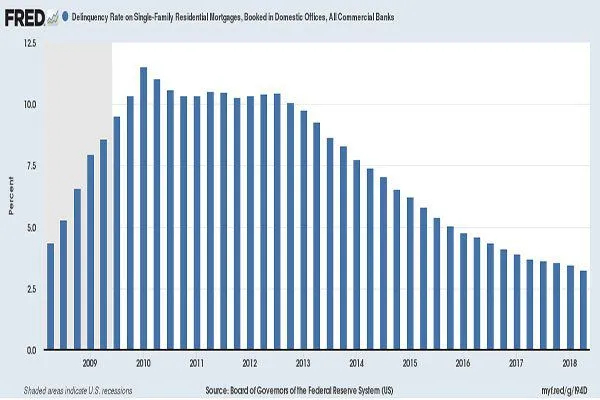

- 到 2010 年,可調利率抵押貸款(ARM) 的拖欠率攀升至近 30%

還有更多的統計數據描繪了那個時代的經濟破壞和損失,但足以說,它在美國人的物質和情感金融景觀中留下了一個巨大的火山口。

我們願意相信,我們從危機中吸取了教訓,併成爲一個更強大、更有彈性的國家。畢竟,那是經典的美國敘事。但就像所有的敘述一樣,真相存在於心中,在這種情況下,存在於那些經歷過金融危機的人的投資組合中。進行了更改,通過了法律,並做出了承諾。隨着銀行獲得救助、股市破紀錄以及美國政府向聯邦政府支持的機構提供救助,這些機構幾乎淹沒在不負責任的債務漩渦中,其中一些被保留,一些被丟棄或乾脆被推到路邊幫助創建。

可以肯定的是,政策制定者在危機最嚴重的時候做出了關鍵決定,止住了流血,並最終讓我們走上了復甦和增長的道路。週一早上四分衛做出這些決定很容易,但如果當時沒有以堅定的信念和速度做出這些決定,結果可能是災難性的。

讓我們從一些角度來研究其中的一些課程。

1. 太大而不能倒

全球銀行“大到不能倒”的觀念也是立法者和美聯儲理事們賴以救助銀行以避免可能比危機本身嚴重數倍的全球災難的理由。爲了避免“系統性危機”, 《多德-弗蘭克華爾街改革和消費者保護法案》獲得通過,這是一份長達 2,300 頁的龐大立法,由兩位當時的國會議員:巴尼·弗蘭克 (Barney Frank) 和克里斯托弗·多德 (Christopher Dodd) 起草。該法案催生了金融穩定監督委員會 (FSOC) 和消費者金融保護委員會(CFPB) 等監管機構,這些機構旨在充當華爾街的監管機構。多德-弗蘭克法案還對資產超過 500 億美元的銀行進行了壓力測試,並限制它們進行可能削弱資產負債表並傷害客戶的投機性押注。

各種規模的銀行,包括區域性銀行、信用合作社和大型銀行,都譴責這項立法,聲稱它用不必要的文書工作阻礙了他們,並阻止了他們爲客戶提供服務。然後,特朗普總統承諾對該法案“做一些事情”,併成功地讓國會在 2018 年 5 月批准了一個新版本。這個版本包含的限制和官僚障礙要少得多。與此同時,FSOC 和 CFPB 變成了他們以前的影子。

不過,你不能說銀行系統比十年前更健康、更有彈性。從 2006-09 年開始,銀行過度槓桿化並過度暴露於貧困消費者。如今,他們的資本和槓桿比率要高得多,而且他們的業務也不那麼複雜。如今,銀行面臨着一系列新的挑戰——圍繞着他們的交易和傳統銀行業務模式——但它們面臨可能推翻它們和全球金融體系的流動性危機的風險較小。

2. 降低華爾街的風險

銀行也曾用自己的錢進行粗心的賭注,有時其方式與他們代表客戶所做的賭注存在明顯衝突。所謂的“自營交易”在一些機構猖獗,給他們的賬面和客戶造成了巨大的損失。訴訟堆積如山,信任像漲潮時的沙堡一樣被侵蝕。

以美聯儲前主席保羅沃爾克的名字命名的所謂沃爾克規則提議立法,旨在禁止銀行在投機市場上通過自己的交易承擔過多風險,這也可能代表與客戶的利益衝突其他產品。直到 2014 年 4 月,該規則才獲得通過——距雷曼兄弟和貝爾斯登等華爾街一些最著名的機構因從事此類活動而從地球上消失已近五年。它只持續了四年,直到 2018 年 5 月,當時美聯儲主席傑羅姆鮑威爾以其複雜性和低效率爲由投票決定淡化它。

儘管如此,銀行已經提高了資本要求,降低了槓桿率,並且減少了對次級抵押貸款的風險。

明尼阿波利斯聯邦儲備銀行行長兼問題資產救助計劃 (TARP) 前主管尼爾·卡什卡里 ( Neel Kashkari ) 在這場危機及其後果中處於前排位置。他仍然認爲,大型全球銀行需要更多的監管和更高的資本要求。這是他告訴雅虎財經的:

“歷史上發生過金融危機;不可避免地,我們會忘記教訓並重蹈覆轍。目前,鐘擺正在反對加強監管,但事實是,我們需要對仍然對我們構成風險的最大銀行採取更強硬的態度經濟。”

3. 過熱的房地產市場過度放貸

金融危機底部的鍋爐是過熱的房地產市場,由於向不合適的借款人不擇手段地放貸,以及通過稱爲抵押貸款支持證券的晦澀金融工具轉售這些貸款——這些貸款隨後在全球蔓延金融系統。不合適的借款人需要支付他們無力負擔的可調整利率抵押貸款;利率開始上升,同時房屋價值開始下降。愛爾蘭和冰島的銀行持有有毒資產,這些資產是在印第安納波利斯和愛達荷瀑布等地的脆弱抵押貸款被捆綁出售後產生的。

其他銀行爲這些抵押貸款購買了保險,在沒有生意買房的購房者的基礎上建造了一座紙牌屋。抵押貸款發起人對更高利潤的安非他明很感興趣,投資者通過提高股價來煽風點火,而不關心或不關心企業的可持續性。畢竟,房價繼續上漲,新房被肆無忌憚地建造,借款人可以不受限制地獲得資金,整個全球銀行系統都在低谷時狼吞虎嚥——即使燉菜變質了。會出什麼問題?

事實證明,幾乎所有事情。 Fannie Mae和Freddie Mac——這兩個政府資助的實體承擔了大部分抵押貸款風險並將其轉售給投資者——不得不用納稅人的錢來紓困,並由聯邦政府接管。取消抵押品贖回權激增,數百萬人失去家園,房價暴跌。 2022 年,房利美和房地美仍然存在,但在聯邦住房和金融局 (FHFA) 的監管下。

單一家庭住宅抵押貸款的拖欠率,在國內辦事處登記,所有商業銀行,圖表來源:FRED,聖路易斯聯邦儲備銀行。

10 多年後,所有主要城市的房地產市場都已復甦,貸款在一定程度上變得更加嚴格。硅谷和紐約市等市場蓬勃發展,因爲“技術人員”和銀行業經歷了狂暴的牛市和天價估值。儘管他們花了更長的時間,但拉斯維加斯和鳳凰城等城市以及鏽帶地區也已經恢復。

今天,借款人不像十年前那樣容易受到可調整利率的影響。據摩根大通稱,只有約 15% 的未償還抵押貸款市場利率可調。利率遠低於 2008 年;即使是未來的增長也不太可能推翻市場。

雖然貸款標準已經收緊,至少對購房者而言是這樣,但風險貸款並未完全消除:汽車貸款和短期現金貸款仍然猖獗。 2017 年,發行了 250 億美元的次級汽車貸款債券。雖然這只是平均每年發行的價值 4000 億美元的抵押貸款支持證券的一小部分,但汽車貸款的寬鬆承保標準與十年前導致全球金融體系崩潰的高風險抵押貸款驚人地相似。

4.道德風險

危機中的一種自然反應是找人責備。 2009 年,有很多人和機構本可以直接受到指責。然而,要真正證明有人使用非法手段從輕信和毫無戒心的消費者和投資者身上獲利要困難得多。銀行的行爲很糟糕:華爾街和大街上許多最著名的機構顯然將其高管的利益置於客戶之上。但他們都沒有被指控或起訴任何罪行。

許多銀行和機構似乎確實清理了他們的行爲,但富國銀行是一個很好的警示故事。

菲爾·安吉利德斯在危機後擔任金融調查委員會主席。他的目標是找到問題的根源,並發現全球經濟是如何陷入癱瘓的。他告訴雅虎財經,他遠不相信已經吸取了任何有意義的教訓,尤其是在可以預防未來危機的程度上。

“通常情況下,我們會從錯誤的後果中吸取教訓。然而,華爾街由於其魯莽的行爲沒有受到任何真正的法律、經濟或政治後果,從未對其行爲進行批判性的自我分析,也從未對其造成的崩潰進行必要的文化根本變革。”

5. 我們今天如何投資?

自危機最嚴重以來,投資者享受了驚人的漲勢。經通脹調整後,標準普爾 500 指數自 2009 年低點以來已上漲近 150%。超低利率、央行購買債券——即量化寬鬆(QE)——以及 FAANG 股票的上漲爲全球股市增加了數萬億美元的市值。我們還見證了機器人顧問和自動化投資工具的誕生,它們爲市場帶來了新的投資者羣體。但是,最重要的發展可能是交易所交易產品和被動投資的興起。

根據摩根大通的數據,2021 年分配給交易所交易基金(ETF) 的資產超過 7 萬億美元,高於 2008 年的 0.8 萬億美元。指數基金目前佔全球管理的股票資產的 40% 左右。儘管 ETF 的費用較低,並且一旦推出需要較少的監督,但人們越來越擔心它們在面對即將到來的危機時不會那麼有彈性。 ETF 像股票一樣交易,併爲投資者提供互惠基金所不能提供的流動性。他們還需要更少的監督和管理,因此他們的負擔能力。 ETF 在 2008-09 年相對較新( SPDR、 DIA和QQQ等原始產品除外)。這些產品中的大多數從未經歷過熊市,更不用說危機了。下次出現時,我們將看到它們的彈性如何。

很難想象,但 Facebook(FAANG 股票的“F”)——現在被稱爲 Meta——直到 2012 年才上市。亞馬遜、蘋果、谷歌和 Netflix 都是上市公司,但規模遠小於今天。他們超大的市值確實反映了他們在消費者中的主導地位。但它們對指數基金和 ETF 的權重是驚人的。它們的市值高於標準普爾 500 指數下半部分的股票。其中任何一隻股票的修正或大幅回撤都會產生漩渦效應,可能會吸引被動指數或 ETF 投資者。

結論

2008-09 年金融危機的教訓是痛苦而深刻的。當時政府和美聯儲採取了迅速、前所未有的極端措施來遏制危機,並進行了改革以試圖防止災難重演。其中一些,比如確保銀行不會大到不能倒閉,並擁有充足的現金儲備來阻止流動性危機,已經陷入困境。向不合適的借款人提供他們負擔不起的房屋的貸款已經減少。但是,保護消費者、投資者和借款人的更廣泛的改革卻沒有。作爲放鬆金融體系管制的更廣泛努力的一部分,它們正在被廢除和淡化。

儘管人們可能普遍認爲我們今天比十年前更安全,但在我們面臨下一次危機之前很難真正知道這一點。我們知道這一點:它看起來不會像最後一個——他們永遠不會。這就是危機和所謂的“黑天鵝”。裂痕開始出現,在任何人準備好認真審視導致裂痕的原因之前,裂痕已經演變成顛覆全球秩序的巨大構造轉變。

在全球 COVID-19 大流行造成的經濟影響期間,中央銀行將其中的許多教訓牢記在心,在數百萬美國人發現自己失業並被困在家裏的情況下,積極迅速地開展工作以支撐金融經濟。

作爲投資者,最好的做法是保持多元化,少花錢,適當調整我們的風險承受能力,並對任何好得令人難以置信的事情持懷疑態度。