估值

什么是自由现金流?自由现金流根据性质可以划分几种类型?

- 公司的现金流量表中计算出了四种现金流:经营活动产生的现金流、投资活动产生的现金流、融资活动产生的现金流以及现金及现金等价物的净增加。这些现金流分别从不同的方面展示了企业创造或者消耗现金的能力。但所有的上述现金流均不能用于直接贴现,因为他们并不是可以向投资者支付(或收取)的现金流。

什么是EVA贴现法?它与公司现金流贴现法有什么区别?

- EVA贴现法EVA,经济利润,也称剩余利润、经济增加值等,是指企业运用投资资本所创造的高于资本成本的剩余利润。EVA贴现法就是对EVA进行贴现以计算投资资本的增加价值。EVA与传统会计利润的比较与传统的会计利润相比,EVA概念存在以下重要区别。

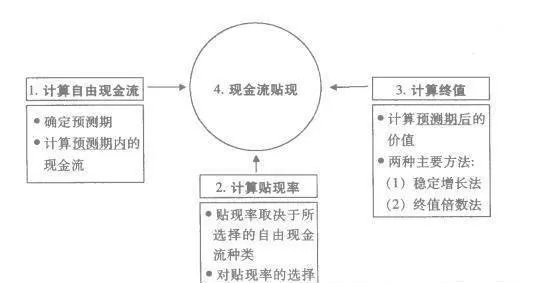

稳定增长法和倍数法之间有什么联系?终值计算要注意什么?

- 两种方法之间的相互验证无论是采用稳定增长法,还是采用倍数法,都是对明确预测期以后价值的估计。在实践运用中,通常通过一种方法对另一种方法进行验证。例如,在采用稳定增长法时,计算在一定水平的稳定增长率假设下隐含的PE或EV/EBITDA倍数是多少。

红利政策与贴现率有什么关系?

- 红利政策与贴现率使用红利贴现法的一个通常错误是,公司的红利政策与所采用的贴现率不一致。在预计经营成果不发生变化的前提下,只是改变分红政策,权益的价值就会因为红利支付的提高而增加。此处的错误在于贴现率没有进行相应的调整。由于必须通过对外负债以弥补分红增加带来的缺口,因此,权益的风险即贴现率也要相应增加。

相对价值评估的步骤是什么?相对估价法的基本方法是什么?

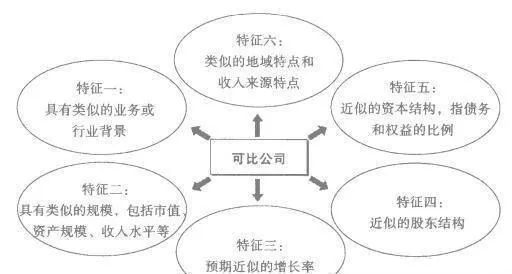

- 相对估价法也称乘数法或可比法,是一种相对分析,即按照市场为可比资产支付的价格来确定目标资产的价值。相对估价法的假设前提是:资产按照某些特性具有可比性,可比资产的价格与特定的收益或资产指标之间存在线性的对应关系。

什么是收益倍数法?什么是现金流倍数法?

- 收益倍数法收益倍数法认为企业价值或股权价值与企业的收益最为相关,价值被看做是收益的一定倍数。不同的方法采用不同的口径衡量收益,分别估算出公司或股权的价值。使用收益倍数法进行价值评估需要完成以下两个步骤的工作。对公司下一年的收益进行预测。根据可比公司的数据确定目标公司乘数。

怎样预测特定科目、损益类项目和营运资本?

- 特定科目的预测我们将预测中能公司10年的财务绩效状况,在预测期结束后该公司保持稳定增长状态。我们对中能公司的预测相对简单,实际操作中预测过程要复杂很多。

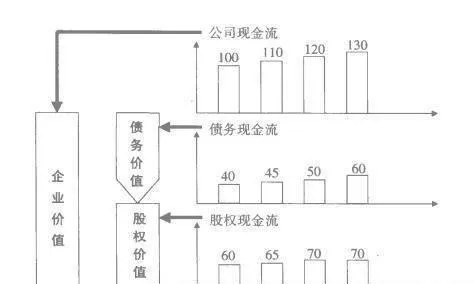

什么是公司现金流贴现法?它与股权现金流贴现法有什么区别?

- 公司现金流贴现法公司现金流贴现法是对公司自由现金流进行贴现以评估企业价值。基本原则是,资产的价值只取决于资产创造自由现金的能力,而与资是如何融资的无关,融资结构只是在反映资本风险的加权平均资本成本中体现。公司现金流贴现的计算方法公司自由现金流是公司业务所产生的可以向公司所有资本供应者提供的现金流。

什么是资产倍数法、市净率法?什么是企业价值/投资资本倍数法?

- 资产倍数法与收益倍数法对应的是资产倍数法,即认为企业价值或股权价值与企业的资本量相关,价值被看做是资本量的一定倍数。使用资产倍数法较为简单,只需要根据可比公司的数据确定目标公司乘数。乘数与目标公司资本量的乘积即为对公司股权价值或企业价值的评估值。常用的资产倍数法有市净率法和企业价值/投资资本倍数法。

什么是EV/EBITDA倍数法?什么是企业价值/销售收入倍数法?

- EV/EBITDA倍数法EV/EBITDA倍数法是使用企业价值作为分子,而使用EBITDA衡量企业的收益。EV/EBITDA倍数=EV/EBITDA在使用时:EV=EBITDAxEV/EBITDA倍数EV:企业价值EBITDA:息税折旧前营业利润与市盈率法相比,EV/EBITDA倍数法存在以下一些特点。

什么是市盈率法?什么是PEG比率法?

- 市盈率法最为常用的收益倍数是市盈率,即股权价值与净利润的比率。可以使用当期的每股收益,也可以使用下一年预期的每股收益,计算出的市盈率分别被称为追踪市盈率和预期市盈率。因为股票价格被认为是股票未来收益的体现,因此通常情况下,一般均使用下一年的预期每股收益来计算市盈率。

什么是股权现金流贴现法?它与红利贴现法有什么区别?

- 股权现金流贴现法作为公司的股东,拥有对公司全部剩余现金流的要求权。所谓剩余现金流是公司现金流满足再投资需要并履行了包括偿还债务在内的所有财务义务的现金流。这部分现金流是公司可以向股东支付(或必须向股东收取)的现金流,称之为股权自由现金流。股权现金流贴现法就是对股权自由现金流进行贴现以评估股权价值。

企业价值和股权价值的关系、相对估价法与现金流贴现法比较

- 企业价值和股权价值再探讨在相对估价法中,我们仍须注意区分这两个概念。在本书将要讨论的七种相对估价法中,企业价值/销售收入、EV/EBITDA及企业价值/投资资本计算出的是企业价值,而其他方法则直接计算出股权价值。对于企业价值还要对付息债务、少数股东权益等其他投资资本的价值进行调整,以得到股权价值。

现金流贴现法的基本原理是什么?包括哪四个步骤?

- 现金流贴现法的基本原理是:企业的价值基于它产生现金流的能力和现金流的不确定性。任何资产的价值都受以下三个要素的影响:资产能产生多少现金流,这些现金流是什么时候产生的,以及与产生这些现金流相关的不确定性。现金流贴现法主要包括如下四个步骤。

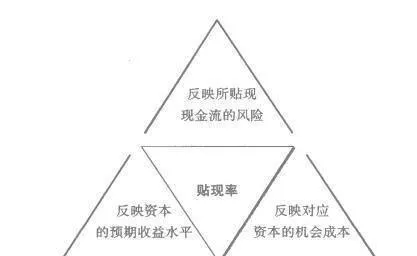

贴现率选择是什么?贴现率的经济含义是什么?

- 贴现率选择在现金流贴现法中,使用特定现金流所对应的资本成本作为贴现率。资本成本衡量的是投资者进行某一特定投资时所面临的风险水平。在价值评估方面,我们将重点关注权益资本成本和加权平均资本成本,在加权平均资本成本的计算中也包括了对债权资本成本及其他资本成本的估算。

怎样预测资本支出和融资?预测资本支出时要注意什么问题?

- 资本支出预测资本支出指公司对于固定资产及其他长期资产的再投资。公司进行资本支出以维持现有资产存量或增加新的资产。在预测资本支出时,要注意以下问题:对资本支出的预测必须与公司未来增长率的预测相对应。高的收益增长率通常应该对应较高的资本支出增长率,没有或者很少资本支出而增长率很高的情况是非常少见的。

什么是红利贴现法?怎样计算红利贴现法?

- 投资者购买股票后,有希望得到两种形式的现金流:持有期内的红利和持有期末的预期价格,二者的现值决定了目前公司股权的公允市场价值,而期末的预期价格反映的也就是股票的期末价值,因而也可以使用相同的方法予以预测。红利贴现法就是以红利作为自由现金流来进行贴现的方法。红利指公司向股东派发的现金分红。

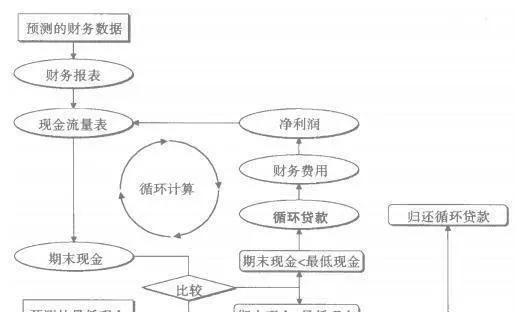

如何预测财务报表?怎样进行合理性检验?

- 预测财务报表在假设前提下,可以对中能公司财务报表进行预测。在形成预测财务报表时要注意循环计算问题。循环计算问题在对财务报表的预测中,预测年度所产生的现金余额可能无法满足公司当年最低现金余额的要求。在实际操作中,通常使用循环贷款来解决这一问题,即假设公司需要使用短期借款来弥补当年现金缺口。

如何避免避免简单外推的错误?

- 有些时候,为方便起见,分析人员会简化现金流分析的方法,即直接预测现金流的组成部分,如NOPLAT、净利润、营运资本变化、净资本支出、付息债务变化等。这样做可以简化价值评估的工作量,使分析人员在短时间内对目标公司的价值作出判断。但是在使用这种方法时必须谨慎避免简单外推的错误。