折現未來收益是多少?

折現未來收益是一種估值方法,用於根據收益預測來估計公司的價值。折現未來收益法利用這些預測來評估公司的收益以及公司未來某一日期的估計終值,然後使用適當的折現率將其折現回現在。折現未來收益與折現終值之和等於公司的估計價值。

概要

- 折現未來收益是一種根據預測未來收益來評估公司價值的方法。

- 該模型將每個時期的收益以及公司的終值折現至現值以得出一個價值。

- 該模型依賴於幾個假設,這些假設使其在實踐中用處不大,包括未來收益和終值的水平,以及適當的折現率。

瞭解未來折現收益

與任何基於預測的估計一樣,使用折現未來收益法估計的公司價值只與投入一樣好——未來收益、終值和折現率。雖然這些可能基於嚴格的研究和分析,但問題是,即使投入的微小變化也會導致估計值大相徑庭。

該方法中使用的折現率是最重要的輸入之一。它既可以基於公司的加權平均資本成本,也可以基於無風險利率加上風險溢價來估算。公司的感知風險越大,應使用的折現率就越高。

公司的終值也需要使用幾種方法之一來估算。估算終值的主要方法有三種:

- 第一種方法稱爲清算價值模型。該方法需要用適當的折現率計算資產的盈利能力,然後根據未償債務的估計價值進行調整。

- 倍數法使用折現現金流模型中公司最後一年的近似銷售收入,然後使用該數字的倍數得出最終價值。例如,一家公司的預計銷售額爲 2 億美元,倍數爲 3,則該公司在最後一年的價值爲 6 億美元。此版本中沒有折現。

- 最後一種方法是穩定增長模型。與清算價值模型不同,穩定增長模型並不假設公司在最後一年後會被清算。相反,它假設現金流被再投資,並且公司可以永久地以恆定的速度增長。

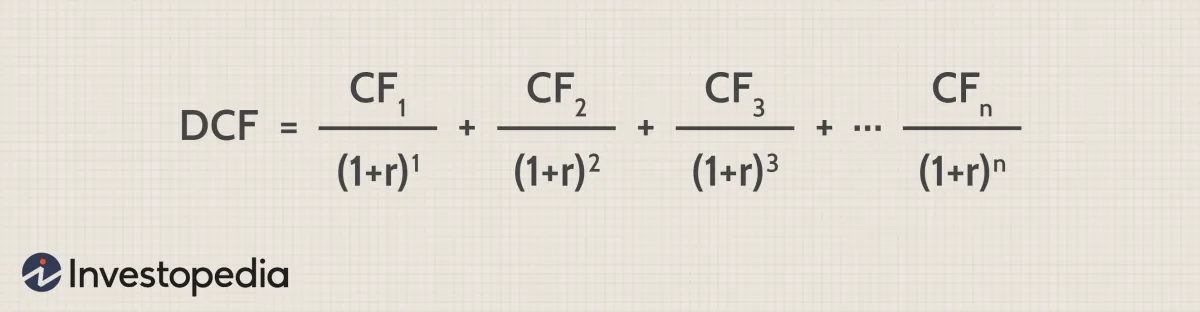

折現未來收益與折現現金流

折現收益模型類似於折現現金流(DCF) 模型,該模型不包括公司的終值(見下面的公式)。此外,DCF 模型使用現金流而不是收益,這兩者可能會有所不同。最後,與可能更穩定甚至提前知道的現金流相比,收益預測更難確定,尤其是遠期預測。

未來收益折現示例

例如,假設一家公司預計在未來五年內產生以下收益流。第 5 年的終值基於該年收益的 10 倍。

| 第一年 | 5萬美元 |

| 第二年 | 6萬美元 |

| 第三年 | 65,000美元 |

| 第四年 | 7萬美元 |

| 五年級 | 750,000 美元(最終價值) |

如果折現率改爲 12%,情況會怎樣?在這種情況下,公司的現值爲 608,796.61 美元

如果終值是基於第 5 年收益的 11 倍,會怎麼樣?在這種情況下,折現率爲 10%,終值爲 825,000 美元,公司的現值爲 703,947.82 美元。

因此,基礎投入的微小變化可能會導致估計公司價值的顯著差異。

折現未來收益的主要限制在於它需要做出許多假設。首先,投資者或分析師必須正確估計投資的未來收益流。當然,未來將取決於各種可能輕易改變的因素,例如市場需求、經濟狀況、不可預見的障礙等等。對未來收益的估計過高可能會導致選擇未來可能無法帶來回報的投資,從而損害利潤。對未來收益的估計過低,會使投資看起來成本高昂,從而錯失機會。選擇模型的折現率也是一個關鍵假設,必須正確估計該折現率,模型纔有價值。