以股東變化、資產更迭爲核心的趨勢分析與運用要點

只有變化才能產生趨勢。上市公司的變化,除了經營業績、持有資產會變化外,還有一個最重大的變化,就是公司本身徹底變化。股東變化、公司資產更迭等資產重組行爲,就是這種變化的實現方式。

如果說投資者希望尋找到一種在股市底得暴利的方式,那麼,追逐資產重組,無疑就是實現這種夢想的最佳選擇。當然,我們必須提醒,做這種投資,成功率是很低的,但也並非完全無跡可尋。

上市公司要展開徹底的重組,通常會有以下兩種方式。

第一種方式,大股東不變,但大股東把其所持有的更優質的資產注入上市公司。通常,這種方式被稱爲資產注入。

資產注入方式,一般發生在國有上市公司的比例比較高。

主要原因有:國有上市公司在早期上市的時候,由於各種制度原因,並沒有把最優質資產注入,在政策壓力下,必須注入;國有上市公司經營不善,當地政府不願意本地企業輕易退市,浪費當地上市公司資源,所以,推動當地的一些其他優秀國有企業重組上市;國有上市公司爲了整合產業鏈條,進行相關資產重組。地方政府爲了推動地方產業發展,推動某些公司重組上市,等等。

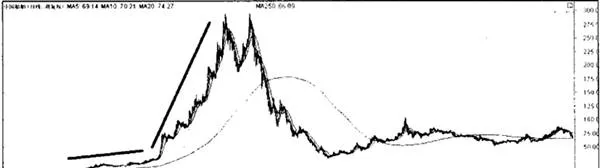

國有上市公司進行重組的案例,每年數量都非常多。投資者輕易就可以遇到這種情況,這裏,我們僅僅列舉一個最典型的案例,見下圖。

上圖是中國船舶的走勢圖。公司在2007年進行了重大資產注入,股價一飛沖天。我們不妨看看其每股收益的變化(見下表)

該公司上市時。是中國船舶工業集團下屬的一個造船廠,當時名稱叫做滬東重機。在2006年年底到2007年年初,公司進行了重大資產注入,每股收益實現大幅增長。股價,則從重組前的最低價2.6元,上升到最高價將近300元,創造了股市中最高漲幅神話。

第二種方式,大股東改變,同時或者隨後資產發生更迭。

這是一種最常見的資產重組方式。由於原來的公司經營不善,大股東也無力迴天,所以,原來的大股東會尋找退出。當有合適的價格出現時,交易就會出現,大股東發生變化。新大股東可能同時將新資產注入上市公司,也可能在隨後逐步注入。

在民營企業借殼上市時,多采用這種方式,因爲民營企業大股東追求的是自身上市。不過,也有一些案例,第一大股東沒有發生變化,但引入第二大股東,由第二大股東引進優質資產注入上市公司。這其實是一種合作方式。

這種重組後的資產質量,優劣有一定的不確定性。通常,要看大股東的實力。

投資者在準備參加資產重組爲核心的趨勢投資時,要注意如下要點。

(1)對於國有上市公司,首先要了解上市公司的經營現狀。通常,行業沒有前景、經營沒有出路的公司,更容易被大股東重組。

業績優秀的公司,被重組的概率較小。

其次,要了解大股東是否具有可注入的優質公司資源。大股東一般有中央企業、地方政府兩類,各自擁有的公司資源是不同的。

最後,要密切留意大股東方面相關重要人物的講話、公司的工作計劃等信息,從這些信息中挖掘潛在的可能性與標的公司。

(2)對於首先採取大股東更迭方式的,要密切關注信J息、。大股東更迭信息出現後,通常股價不一定出現很大漲幅。這個時候,應該對大股東的實力進行調查,儘可能尋找其優質資產,並且對這些優質資產進行適當的估值。

(3)要持續關注股價的走勢。在股價初步上升之後,繼續關注其回落時的表現。只要中長期移動平均線能夠支撐股價,則說明後續重組存在潛力。

(4)只要大股東存在注入可能性,同時股價的上升趨勢維持,就應該繼續持有,直到股價上升趨勢結束,或者在重組信息正式公佈之後再做定奪。