用錢賺錢的最高境界

在第一章裏,我演示了二十週交易系統在滬深300股市指數中的應用。用滬深300指數在過去五年中的數據作爲驗證,歷史數據的數量多少隻是剛剛足夠而已,而且只有幾次的交易次數似乎說服力也不夠強。下面我把二十週交易系統的原則應用到外匯市場上去,用歐元/美元(EUR/USD)匯率長達21年的歷史數據再次證實這個交易系統的有效性,並在這個過程中,示範如何應用評估交易系統時需要用到的重要指標。

外匯市場是世界上流通性最好的資本市場,24小時都可以交易,影響外匯市場的信息透明度高,而且匯率價格變化的趨勢性比較強。歐元是歐盟大部分國家使用的共同貨幣,在作爲儲備貨幣的地位和日交易量上都僅次於美元。歐元的名稱是在1995年12月正式命名的,從1999年1月1日開始取代了“歐洲貨幣單位”作爲歐盟國家的記賬貨幣,歐元的紙幣和硬幣於2002年1月1日開始進入流通,目前歐元在世界上流通的貨幣總價值金額已經超過了美元。

下面在建立交易系統時所用到的歐元/美元(EUR/USD)數據是從1989年4月2日那個星期開始,總共接近21年的每週開盤價、最高價、最低價和收盤價,前期的歐元數據已經根據歐洲貨幣單位和更早期的德國馬克做出了調整,以保證歐元歷史數據:的連續性和完整性。

外匯交易系統的開倉規則

如果歐元/美元(EUR/USD)的匯率價格高於過去20個星期的最高價位,開倉買入一手歐元美元(EVR/USD)的標準合約;如果歐元/美元(EUR/USD)的匯率價格低於過去20個星期的最低價位,開倉賣出一手歐元/美元(EVR/USD)合約。

外匯交易系統的風險管理

開倉之後,追蹤止損(止贏)點的計算過程如下:

首先計算每一星期的真實波動幅度,真實波動幅度是取下面三個數字的最大值:

今天的最高點減去最低點;

今天的最高點減去昨天的收盤價;昨天的收盤價減去今天的最低點。

然後計算過去5個星期真實波動幅度的加權平均值:

(第6個星期的真實波動幅度+前5個星期的平均真實波動幅度x4)/5

開倉買入的追蹤止損點:

開倉買入點-過去5個星期真實波動幅度的加權平均值x3開倉賣出的追蹤止損點:

開倉賣出點+過去5個星期真實波動幅度的加權平均值×3

爲什麼要乘以3?這是根據歐元/美元(EVR/USD)匯率的

長期波動幅度估算出來的。如果乘以2,那麼追蹤止損點就設置得太近了,比較小的匯率波動就觸發了止損點;如果乘以4,那麼追蹤止損點就設置得太遠了,一旦止損,虧損的金額就會比較大。正如前面提到的那樣,這個關鍵的數字是需要用電腦程序對樣本的波動率數據做最優化處理,並對結果做過穩健性測驗後才制定出來的,實際的數字可能是2.8,也可能是3.1,在這裏爲了方便起見姑且使用3這個整數來演示外匯交易系統的建立過程,不會影響到說明如何建立自己的交易系統的目的。

外匯交易系統的資金管理

現在假設每次交易都買賣一手外匯標準合約,即10萬單位的歐元/美元(100000EUR/USD),所需要的保證金不同的券商有不同的要求,如果券商提供50倍的融資槓桿的話,所需保證金是10萬單位歐元/美元(100000EVR/USD)的五十分之一,即2000EUR/USD;如果券商提供100倍的融資槓桿的話,所需保證金是10萬單位歐元/美元(100000EVR/USD)的一百分之一,即1000EUR/USD。暫時忽略買賣一個回合共4點的交易費用和交易誤差。

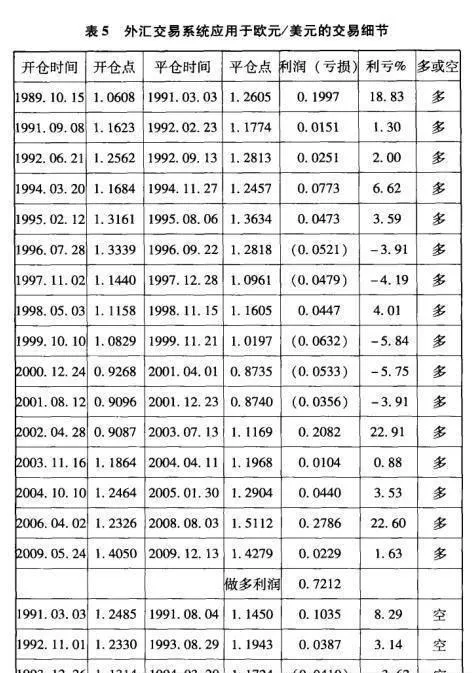

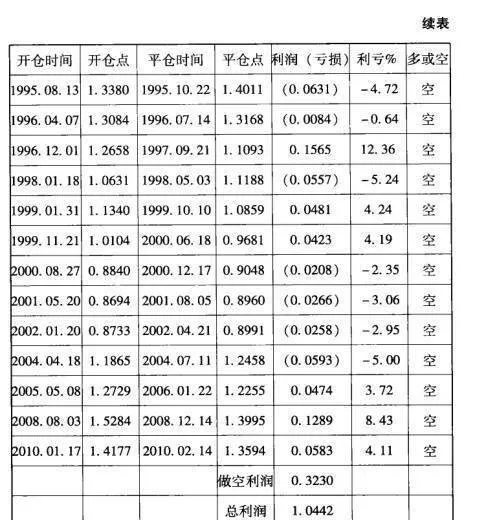

把交易系統的開倉點、止損(止贏)點和每次交易一手合約的條件代入歐元/美元(EVR/USD)匯率的每週歷史數據中,從1989年4月2日開始到2010年2月14日有1090個星期的開盤、最高、最低、收盤數字,總共產生32次交易,16次做多交易(開倉買入)和16次做空交易(開倉賣出),詳細的交易細節見表5。

表5外匯交易系統應用於歐元美元的交易細節

表5外匯交易系統應用於歐元美元的交易細節(續表)

評估這個外匯交易系統的過程如下:全部交易次數:32次

全部交易總利潤:10442點(一點大約相當於10美元)做多交易次數:16次

做多交易淨利潤:7212點做空交易次數:16次

做空交易淨利潤:3230點獲利交易次數:19次

獲利交易淨利潤:15970點

獲利交易平均每次利潤:841點止損交易次數:13次

止損交易淨虧損:5528點

止損交易平均每次虧損:425點勝率=19/32=59.4%,

獲利交易平均每次漲幅=841點

獲利交易平均需要經歷的週數=38.6周賠率=13/32=40.6%

止損交易平均每次跌幅=425點

止損交易平均需要經歷的週數=13.2周

平均每次淨收益=59.4%×841點-40.6%×425點=327點所有的交易平均需要經歷的週數=27.9周

獲利交易的平均漲幅/止損交易的平均跌幅=841點/425點=2.0倍

平均每次交易的收益=327點

利虧比值=15970點/5528點=2.9倍

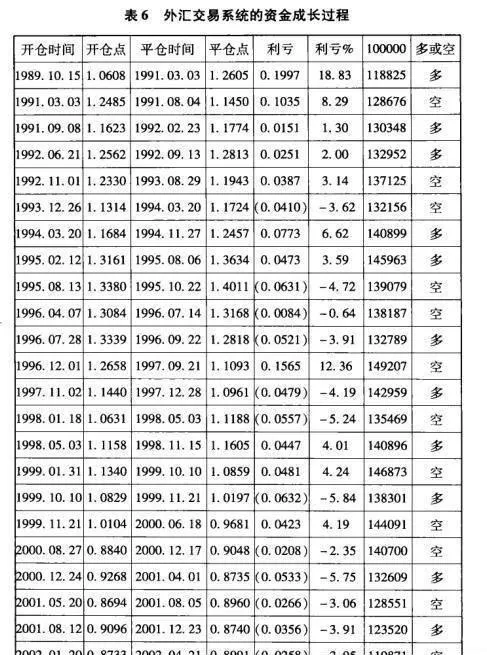

如果每次交易都買賣一手外匯標準合約,初始資本是10萬歐元,這個外匯交易系統的資金成長過程見表6。

表6外匯交易系統的資金成長過程

表6外匯交易系統的資金成長過程(續表)

從表6中可以看出,從1989年4月至2010年2月,外匯交易系統在沒有利於任何融資槓桿的情況下,把10萬歐元的初始投資增加到21萬多歐元,增長幅度爲113%。而在同一時期,歐元/美元(EVR/USD)的匯率從1989年4月的1.0446升值到2010年2月的1.3594,上升幅度約爲30%,外匯交易系統的增值幅度是匯率升值的3.7倍多。

此外,外匯交易系統在2000年8月27日到2002年1月20日之間是虧損最大的時段,連續五次交易都以止損結束,這段時間的最大虧損幅度是16.8%,但仍然在多數人都可以接受的範圍內。

從整體上來評估,這個外匯交易系統在以下幾個重要的指標上都顯示出它是一個比較優秀的交易系統:

勝率高達59.4%,這在交易系統裏屬於比較高的獲利百分比。

外匯交易系統總體獲利的主要原因是平均漲幅(841點)是平均跌幅(425點)的2倍。

在獲利交易中所經歷的時間(38.6周)大約是在虧損交易中所經歷時間(13.2周)的3倍,這符合在投資常識中所說的“截短虧損、讓贏利繼續”的原則。

每次交易淨收益爲327點,遠超過一次買賣回合共4點的交易費用和其他交易誤差的費用。

利虧比值高達2.9倍,獲利交易的總利潤(15970點)遠遠高於止損交易的總金額(5528點)。

值得注意的是,做多交易的淨利潤(7212點)明顯超過做空交易的淨利潤(3230點),這個特點稱爲“市場偏向”,它的意思是,如果市場的大趨勢是偏向於走高的話,那麼交易系統中做多的利潤就會超過做空的利潤。雖然歐元/美元(EVR/USD)的長期趨勢是偏向上升的,但是交易系統中的做空交易還是獲得了可觀的利潤。另外,做多交易次數和做空交易次數都是16次,證明了這是一個多空平衡的交易系統。

最大虧損幅度(16.8%)和五次連續虧損都發生在2000年8月27日到2002年1月20日之間,我們注意到那時候正是全球範圍內的高科技股票的泡沫破裂之後的最震盪時期,在2000年8月27日到2002年1月20日的相同時間內,以高科技股票爲主的納斯達克股市指數下降了52.3%(從4042點到1930點),代表整個美國股市的標準普爾500指數降低了25.2%(從1506點到1127點),貨幣市場受到國際上大筆資金流動的影響也經歷了大幅度的上下震盪,外匯交易系統能夠把最大虧損幅度(16.8%)控制得比較小,證明了交易系統風險管理的有效性。

經過測試,二十週外匯交易系統的穩健性比較強,交易者應當有足夠的信心把它應用到實際操作中去。