什麼是營運資本?

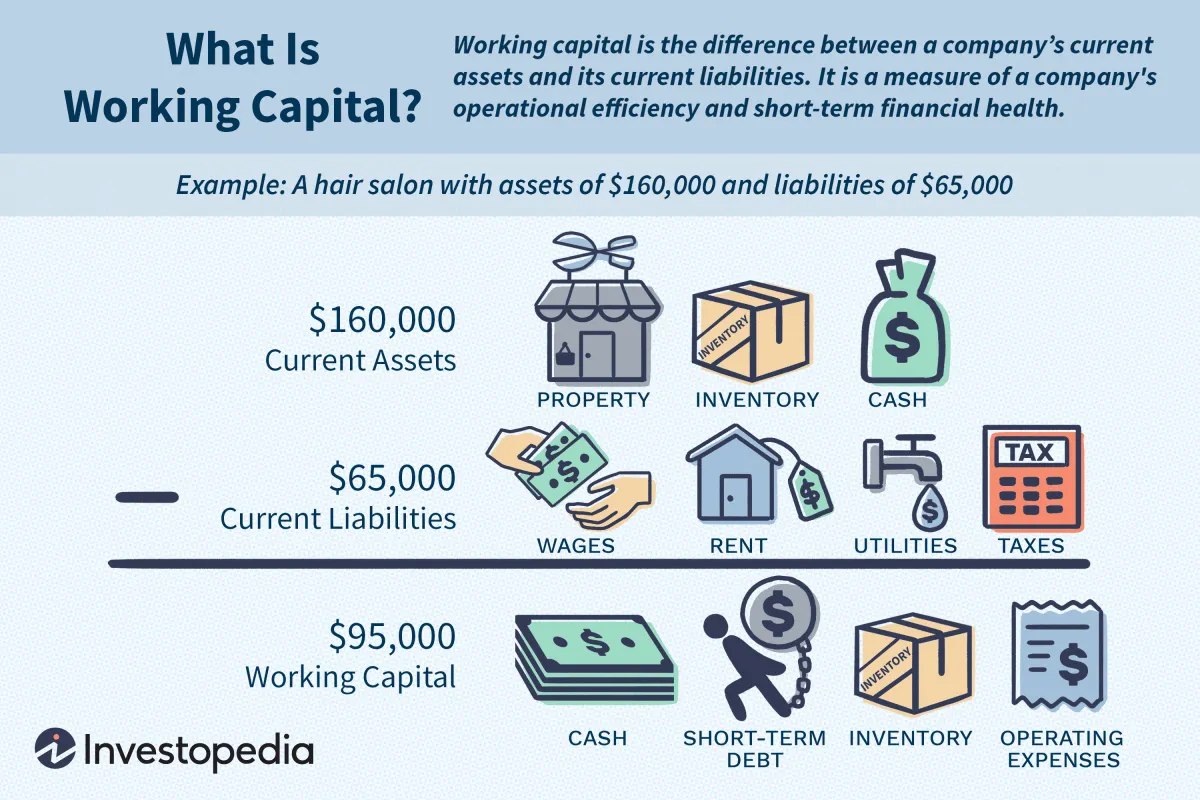

營運資本,也稱爲淨營運資本 (NWC),是公司流動資產(例如現金、應收賬款/客戶未付賬單、原材料和製成品庫存)與流動負債(例如應付賬款和債務)之間的差額。

NWC 是衡量公司流動性、運營效率和短期財務健康狀況的指標。如果一家公司的 NWC 爲正值,那麼它應該具有投資和增長的潛力。如果一家公司的流動資產不超過其流動負債,那麼它可能難以發展或償還債權人。它甚至可能破產。

關鍵點

- 營運資本,也稱爲淨營運資本 (NWC),表示公司流動資產與流動負債之間的差額。

- NWC 是衡量公司流動性和短期財務健康狀況的指標。

- 如果一家公司的流動資產與負債的比率小於一,則該公司的 NWC 爲負。

- 正的 NWC 表明公司可以資助其當前運營並投資於未來的活動和增長。

- 高 NWC 並不總是好事。這可能表明企業庫存過多或沒有投資其過剩現金。

瞭解營運資本

NWC 的估計值來自公司資產負債表中的一系列資產和負債。所列的流動資產包括現金、應收賬款、庫存和其他預計在一年內變現或變現的資產。流動負債包括應付賬款、工資、應付稅款和一年內到期的長期債務的當前部分。

要計算 NWC ,請將前者與後者進行比較——具體來說,就是用一個減去另一個。NWC 的標準公式是流動資產減去流動負債。如果該等式得出負數,或者其營運資本比率(即流動資產除以流動負債)小於一,則公司的 NWC 爲負。

在企業財務領域,“流動”是指一年或更短的時間段。流動資產在 12 個月內可用;流動負債在 12 個月內到期。

正的 NWC 表明公司可以資助其當前運營並投資於未來的活動和增長。

淨資產收益率與同等規模公司的行業平均水平相當或更高,一般被認爲是可以接受的。淨資產收益率低可能表明存在困境或違約風險。

特別注意事項

大多數大型新項目,例如擴大生產或開拓新市場,都需要對 NWC 進行投資。這會減少現金流。但是,如果收款速度太慢或銷售量下降,現金流也會下降,這將導致應收賬款下降。使用 NWC 效率低下的公司可以通過壓榨供應商和客戶來增加現金流。

另一方面,高 NWC 並不總是好事。這可能表明企業庫存過多或沒有投資其多餘的現金。

常見問題解答

如何計算淨營運資本(NWC)?

淨營運資本 (NWC) 是通過計算公司的流動資產減去流動負債而得出的。例如,如果一家公司的流動資產爲 100,000 美元,流動負債爲 80,000 美元,那麼其淨營運資本就是 20,000 美元。流動資產的常見例子包括現金、應收賬款和庫存。流動負債的例子包括應付賬款、短期債務支付或遞延收入的當前部分。

NWC 的一個例子是什麼?

以 XYZ 公司爲例。XYZ 公司剛成立時,其淨現金流僅爲 10,000 美元,流動資產平均爲 50,000 美元,流動負債平均爲 40,000 美元。爲了改善其淨現金流,XYZ 公司決定保留更多現金儲備,並故意推遲向供應商付款以減少流動負債。在做出這些改變之後,XYZ 公司的流動資產平均爲 70,000 美元,流動負債平均爲 30,000 美元。因此,其淨現金流現在爲 40,000 美元。

爲什麼 NWC 如此重要?

淨利潤很重要,因爲它是企業保持償付能力的必要條件。理論上,即使企業盈利,也可能破產。畢竟,企業不能依靠賬面利潤來支付賬單——這些賬單需要隨時以現金支付。假設一家公司由於前幾年的留存收益積累了 100 萬美元現金。如果該公司一次性投資全部 100 萬美元,它可能會發現自己的流動資產不足以償還流動負債。