我們能在多大程度上成功預測市場取決於能多大程度地瞭解市場變化的原因。由於價格的大幅度變化是因爲基本面的大幅度變化導致的,我們有必要研究這些。有關災難性價格變化的個案研究揭示了四種類型的基本面變化。

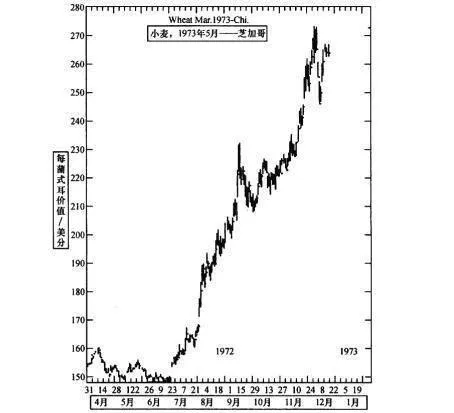

第一種,也是最明顯、最使人不悅的大幅度基本面變化就是某一強大的供求來源突然出現,或者突然消失。1973年小麥市場就是一個例子(見圖9-6)。

圖9-61973年3月小麥市場(芝加哥商品交易所)

小麥價格的猛然增長是由於國際市場的小麥需求急劇增長。俄羅斯對於小麥的需求多年來不是一個重要的市場因素,也沒有理由相信它會是一個重要因素。事實上,俄羅斯的買人對市場是一個強大而隨機的外部衝擊。

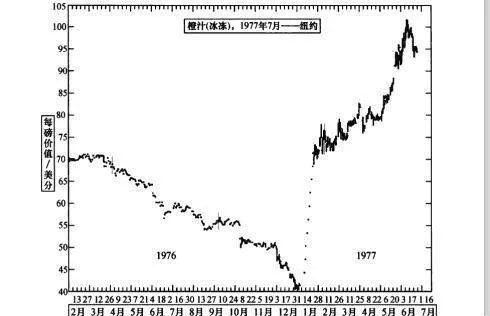

第二種,不太明顯卻相對可預測的大幅度基本面變化就是某一供求來源的有條件的突然出現,或者突然消失。1977年的橙子遭遇嚴寒就是這樣的例子(見圖9-7)。在一年中的某些時段,橙子作物很容易因爲嚴寒而受損,在其他時段卻不會。如果交易員能夠預測季節,他/她就能預測橙汁市場的風險。事實上橙子遭遇嚴寒對市場而言就是一個強大且有條件的外部衝擊。

圖9-71977年7月橙汁市場

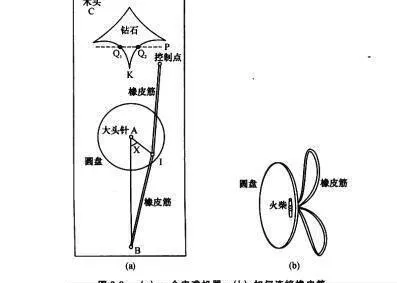

第三種,也是不太明顯卻更可預測的大幅度基本面變化就是,基本面中有一個漸變導致某一供求突然出現,或者突然消失的因素。如果交易員花點時間製作如圖9-8所示的玩具,他/她就能比較容易地明白這個道理。

所需的材料是兩條橡皮筋,兩個圖釘,半根火柴棒,一個硬紙板,一根木頭。將未伸長的橡皮筋長度作爲單位長度,剪一個直徑爲一個單位長度的圓形硬紙板。將兩根橡皮筋固定在圓盤的邊緣處。最簡單的方法就是在H點扎一個洞,將兩根橡皮筋打成環穿過那個洞,在環中放入一根火柴,然後緊緊拉住(見圖9-8)。現在用圖釘A將圓盤的中心固定在木頭上(橡皮筋朝上,而火柴朝下),確保圓盤能旋轉自如。將圖釘B固定在木頭上,使得AB的長度大概爲兩個單位長度,然後將一根橡皮筋鉤住圖釘B。現在機器就可以運轉了。

圖9-8(a)一個災難機器;(b)如何連接橡皮筋

抓住另一根橡皮筋的另一端,你抓的點就是控制點C。因此,控制區域C就是木頭表面。同時,機器的態位於圓盤的位置,由角X=∠BAI測量。當控制點C平滑移動,態X會跟着移動,除非有時它會突然蹦起,而不是平滑移動。

控制點相當於市場的基本面,而態相當於市場價格。突然的蹦起相當於災難性價格變化。

一個現實世界的例子就是1976年墨西哥比索貶值。幾十年來,墨西哥政府通過在比索價格低於0.078美元時買入比索來使比索價格釘住美元價格。同時,墨西哥政府相對於美國又抬高貨幣供應量。儘管與美元相比,比索價格穩定,但它的價值卻逐漸下降。因此很容易看出,如果比索貶值,持有比索的人都會蒙受鉅額損失。同時,除非基本面發生了急劇的變化,否則墨西哥政府遲早會使比索貶值。當墨西哥政府最終使比索貶值時,比索價格就崩潰了。

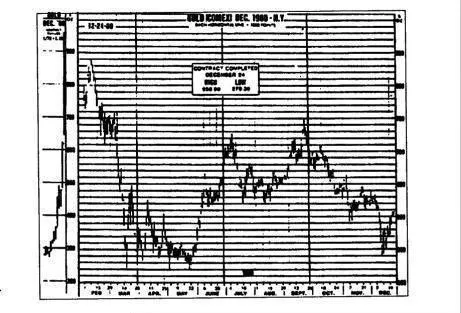

第四種,更明顯而更可預測的大幅度基本變化就是市場很不穩定,以至於一個大幅度基本變化會跟隨另一個。典型的例子就是1979-1980年的黃金市場(見圖9-9)。在某種意義上,導致每個災難性價格變化的原因各不相同:每個變化都是由國際政治經濟中不平衡的急劇變化而導致的。然而,從另一種意義上講,原因又是一樣的:國際政治上的不穩定。交易員不必瞭解國際政治經濟學就能明白黃金交易的危險性。

圖9-91980年12月的黃金市場

上述分析會得出一些結論。第一就是交易員在多大程度上能夠避免災難性風險取決於他關於市場基本面規律的認識。

審慎的交易需要基本分析,在上述大部分例子中,技術交易員不可能完全避免災難。

這嚴重限制了交易員多元化的能力。由於很少有交易員能深人瞭解許多投資的基本面規律,所以很少有交易員能夠相對安全地進行多筆交易。如果交易員接受了較小的投資組合來降低承擔災難性虧損的概率,他們就不得不在每筆投資中投入更多的資金。保持其他條件不變,如果發生虧損,這將會增加虧損的規模。

另一方面,一般而言交易員不一定必須知道基本面規律暗示着什麼,他只需要知道極端的暗示是什麼。交易員甚至不必親自進行研究。他可以從經紀公司或者投資顧問服務那裏買到研究報告。如果沒有極端的暗示,或者他能夠很好地處理這些極端暗示,那麼一切都正常。但是,如果有他無法處理的極端暗示,那麼他就需要立即瞭解這些暗示,並且採取相應行動。例如,一個債券套利者不需要能夠解釋聯邦儲備局深奧的公告,但他有必要充分了解聯邦儲備局的政策,從而明白一個美聯儲觀察員在說有可能大幅增加或者降低利率是什麼意思。

當然,較低的知識水平提供的保護更少。另一方面,交易員應能夠更加多元化,這很重要。例如,一個期貨市場交易員不需要深入瞭解美聯儲的政策或者處境,但是他有必要獲取充足的知識來明白那些真正懂這些議題的人說的是什麼意思。同時,他需要使用這些知識來了解自己何時會處於危險及處於多大的危險之中。

第二個結論是,避免災難性風險的努力明顯受制於報酬遞減的影響。某些災難性風險很容易就能避免。例如,我們最粗略地檢測1979-1980年的黃金市場,也能揭示並避免在其中進行交易的危險。的確,粗略地看看價格圖就能發現市場不穩定。

不幸的是,這些圖無法揭示墨西哥比索的交易風險。所幸基本面規律可以揭示。很顯然,只要比索與美元掛鉤,一個比索的期貨合約所能擁有的唯一月的就是提供一個對沖的場所,或者賭比索可能會貶值。很清楚,當時那些最瞭解經濟學的人相信存在合理的貶值的可能性。不然,爲什麼有合約呢?

有趣的是,如果交易員閱讀了金融界的輿論信息,他們就會發現貶值即將會發生。在貶值前的幾周,墨西哥政府在《華爾街日報》等刊物上刊登了整版的廣告,宣佈比索不會貶值。這樣的通告常常發生在貶值之前。

在橙汁案例中,情況有所不同。嚴寒只是一個可能性,不是不可避免的。然而,大家都知道橙子受制於階段性的嚴寒,因此一個徹底研究過基本面規律的交易員應該能夠避免這個災難。

不幸的是,在1973年的小麥市場,或者1987年10月的股市中,我們沒有理由相信交易員能夠預計風險。的確,除了美國政府和某些大型穀物公司沒有人知道小麥市場潛在的混亂,等到大家知道時就爲時已晚了。

很顯然,如果一個人要進行交易,他/她就不得不接受某些災難性虧損的風險。當規避的風險越來越多,想避免剩餘的風險也就越來越難,直到最後只能以很大代價才能規避風險。

當然,問題不是避免風險,而是選擇“正確”的風險,即允諾帶來充足回報的風險,這不是件容易的事。

投資組合承諾戰略的基本屬性

投資組合承諾戰略是由一組不同的交易員和學者創造的,當然這些戰略很少有共同之處。破產風險戰略是用來計算交易員損失所有交易資金的風險,或者虧損迫使他/她放棄交易的風險。這使得交易員在將賬戶增長最大化的同時,受制於破產風險而不超過某個特定概率。最優f戰略是爲了將交易員賬戶增長率最大化。給定一組投資組合參數,該公式就能計算每次應投入市場多少資金,從而使得賬戶的增長率最高。提款管理戰略是爲了保證某個時間段內最大的提款不超過某個具體水平。提款是指從一個高點中回撤賬戶的資產,希望形成一個暫時的高點。

希望這裏提到的戰略和交易員的目標一致。如果不一致,交易員就必須採用一些別的與其目標相配合的戰略,並且盡力與之相適應。根據所選戰略進行“如果......將會怎樣”的遊戲會給什麼是、什麼不是審慎使用某一戰略提供一些洞見。本章涉及多個蒙特卡洛研究。我們能通過這樣的方法研究任何精準定義的戰略。

投資組合承諾戰略的大多數假設是因戰略而異的。我在描述戰略的時候會給出相應的假設。但是我們有必要知道,所有有用的戰略,以及其他沒用的戰略都有以下假設:

(1)確定已知投資組合利潤和虧損的分佈,或者至少確定該分佈的特定屬性。

(2)投資組合是一個不錯的賭注。

(3)交易員實踐中會採取戰略所需的行動。下面我們依次探討這三個假設。

第一,確定已知投資組合利潤和虧損的分佈,或者至少確定該分佈的特定屬性。許多提到的技巧並不是特別穩健。一般而言,如果交易員低估了交易方法的能力,他/她的賬戶就不會立即增值;如果交易員高估了交易方法的能力,而這也是經常出現的錯誤,那麼他就會破產。假設交易員想避免破產,他/她必須小心使用統計學技巧,保守估計利潤和虧損的分佈。

某些投資組合承諾技巧需要有關利潤與虧損整個分佈的知識。另一些技巧需要的知識相對較少。布萊克和瓊斯的恆定比例投資組合保險看上去沒有任何關於利潤與虧損分佈的假設,但實際上它有,本章稍後會予以介紹。布萊克假設該投資組合平均會獲利。如果不能獲利,投資組合保險就不是個好主意。

佈菜克和瓊斯的技巧是-個極端的例子。儘管如此,大多數技巧不需要利潤/虧損分佈的全部知識。相反,大多數技巧以一種或另一種的彙總統計知識爲基礎。例如,資金分配以P、W和L爲基礎。其中,P爲獲利投資組合的比例,W爲每筆投資組合平均獲利,L爲每筆投資組合平均虧損。

嚴格來講,只有當P、W和L保持不變時,即它們是固定值而非變數時,以這些統計量爲基礎的戰略纔有效。因此,如果平均獲利等於1200600美元或者1200000.01美元,公式就不正確。

實際上,只要P、W和L的其他估值合理地相互接近,該技巧就是可接受的。相反,如果值的區間很大,這個技巧就很危險。例如,該技巧適用於多個期權交易戰略。檢查該技巧是否適用於某一特定投資方法的一種途徑就是用不同的P、W和L的值重新計算。如果不同的值得到基本相同的結果,那麼這就是答案。如果不是,我們最好使用更精細的技巧。當然,如果交易員的檢查過分仔細,他/她所做的工作就和使用更精細的技巧一樣多,而答案卻不那麼有價值。

第二,投資組合是一個不錯的賭注。精通數學的交易員會不明白爲什麼要這麼說。對他們而言,這很明顯,但不是所有交易員都如此。的確,有許多不嚴謹的研究結果宣稱沒有嚴格的限制條件也能帶來利潤。但是所有的交易都包括破產風險,交易員損失所有交易資金的風險,或者虧損了一大部分致使其放棄交易的風險。如果交易員接受了“公平”,甚至“糟糕”的賭注,破產就在所難免。糟糕的賭注當是

PW<(1-P)L其中P、W和L的定義與上面的定義相同。

公平的賭注是指當左側的值等於右側的值時的情況。兩個例子中,這不是交易員是否會破產的問題,而是他/她多久之後會破產的問題。交易員在破產之前可能會走運、死亡或者退出交易,但這看上去不是一個審慎的戰略。如果由於某些原因交易員必須下注,比如有人付錢讓他/她這麼做,那麼最佳戰略就是減少下注次數。

如果交易員只接受“好”賭注,破產就不是註定的,而僅僅是可能的。好的賭注當是

PW>(1-P)L

很顯然,交易員承諾每次投入市場的資金越多,他/她的賬戶增值就越快,但是他/她也更有可能會破產。交易員破產風險有多大取決於其相對於投資組合風險的資本化程度。如果交易員僅接受好的賭注,希望減少破產風險,那麼他/她只需要減少交易規模。當然,如果交易員過多地縮小交易規模,就不值得進行交易了。

第三,交易員實踐中會採取戰略所需的行動,但出於心理或者政治原因,交易員或許無法使用他/她決定的戰略。例如,最優f戰略是爲了在沒有破產風險的情況下實現最高的資本增長率。如果滿足了該方法的假設,該方法就有效。但是即便該方法確實有效,我們也沒有理由認爲交易員不可能臨時損失95%的交易資金。一個不瞭解這個屬性的交易員,一個缺乏安全度過虧損專業訓練的交易員,只能在虧損時關閉賬戶。

當然,我們可以將心理問題和政治問題重新定義爲技術性問題。例如,如果交易員不能經受95%的提款,但能經受30%的提款,就能使用另一種技巧。只要交易員知道自己是誰,客戶知道自己是誰,他/她總能找到辦法。但是如果交易員不知道自己是誰,接受一些不清楚自己是誰的客戶,那麼該交易中和他/她的客戶都註定會失敗。