什麼是經營現金流?

經營現金流量是企業正常經營過程中產生的現金。投資者高度評價公司從日常業務運營中持續產生正現金流的能力。特別是,經營現金流可以揭示公司的真實盈利能力。這是衡量現金來源和用途的最純粹的衡量標準之一。

編制現金流量表的目的是瞭解公司在特定時期內的現金來源和使用情況。現金流量表傳統上被認爲不如損益表和資產負債表重要,但它可以用來了解通過其他兩種財務報表無法瞭解的公司業績趨勢。

雖然現金流量表被認爲是三份財務報表中最不重要的,但投資者發現現金流量表是最透明的。這就是爲什麼他們在做出投資決策時比任何其他財務報表更依賴它。

要點

- 經營現金流量是企業正常經營過程中產生的現金,可以在現金流量表中找到。

- 現金流量表是最不重要的財務報表,但也是最透明的。

- 現金流量表分爲三類:經營活動、投資活動和融資活動。

- 現金流量採用直接法(利用經營活動的現金收入和支出,利用損益表數據)或間接法(從淨利潤開始,將其轉換爲經營現金流量)計算。

- OCF 可以幫助投資者瞭解幕後情況,並且是比淨利潤更好的盈利指標。

現金流量表

經營現金流量可以在現金流量表中找到,它報告了與靜態對應項(損益表、資產負債表和股東權益表)相比現金的變化。它也稱爲運營現金流(CFO),專門報告特定時間段內現金的使用和生成情況,將靜態報表捆綁在一起。

通過將淨利潤計入損益表並進行調整以反映資產負債表上營運資金賬戶(應收賬款、應付賬款、存貨)和其他非現金費用的變化,經營現金流量部分顯示了該期間現金是如何產生的。 。正是這種從權責發生制會計到收付實現制會計的轉換過程使得經營現金流量表如此重要。

現金流量表分爲三類。這些是分開的,以便分析師對公司各種活動產生的所有現金流有一個清晰的瞭解:

在某些情況下,還有補充活動類別。補充信息基本上是指與其他主要類別無關的任何其他信息。

淨利潤是指總銷售額減去銷售成本以及與銷售、管理、運營、折舊、利息和稅收相關的費用。

活動細目

經營活動是企業內產生現金流入和流出的正常核心活動。他們包括:

經營活動產生的現金流量是指從其經營活動中獲得的任何現金流量。這意味着它不包括資本支出、用於長期投資的現金以及出售長期資產收到的任何現金。也不包括作爲股息支付給股東的金額、通過發行債券和股票收到的金額以及用於贖回債券的資金。

投資活動包括購買長期資產所支付的款項以及出售長期資產收到的現金。投資活動的例子包括購買或出售固定資產或財產、廠房和設備以及購買或出售另一實體發行的證券。

融資活動包括會改變公司股權或借款的活動。融資活動的例子包括出售公司股票或回購其股票。

計算現金流量

要了解經營現金流量變化的重要性,瞭解現金流量的計算方式非常重要。使用兩種方法計算經營活動現金流量,兩種方法產生相同的結果:

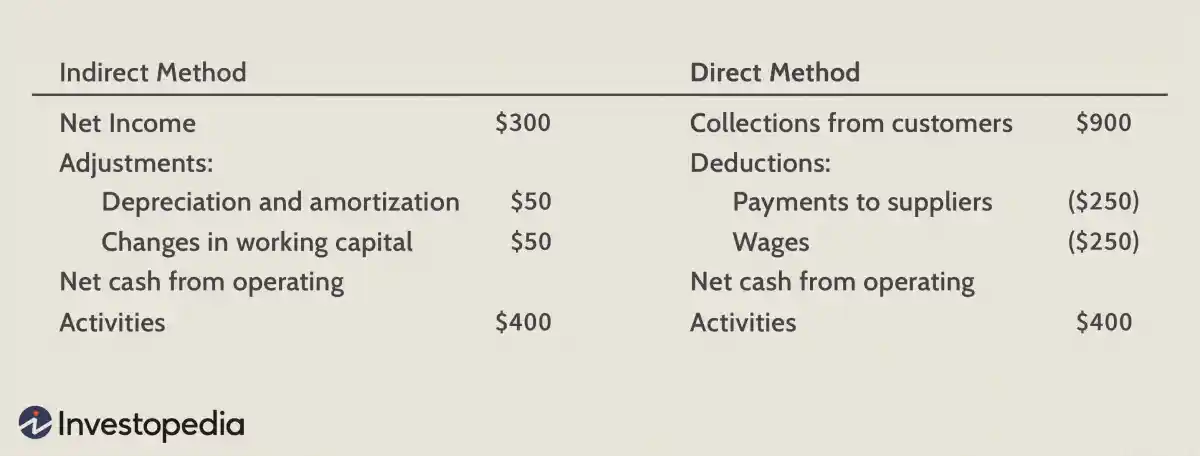

直接法

直接法將各類現金支付和收入相加,包括支付給供應商的現金、收到的客戶現金和支付的工資現金。這些數字是通過使用各種企業賬戶的期初和期末餘額並檢查賬戶的淨減少或增加來計算的。

用於計算各種賬戶流入和流出的確切公式因賬戶類型而異。在最常用的公式中,應收賬款僅用於賒銷,所有銷售均以賒銷方式完成。

如果還發生現金銷售,則還必須包括現金銷售收入,以得出經營活動現金流量的準確數字。由於直接法不包括淨利潤,因此還必須提供淨利潤與運營提供的淨現金的調節表。

間接法

在間接法下,經營活動產生的現金流量首先從公司損益表中扣除淨利潤來計算。由於公司的損益表是按權責發生制編制的,因此收入僅在賺取時確認,而不是在收到時確認。

淨利潤並不能完全準確地反映經營活動產生的淨現金流量,因此有必要對影響淨利潤的項目調整息稅前利潤(EBIT),即使尚未收到或支付實際現金。間接法還進行調整以加回不影響公司經營現金流量的非經營活動。

您應該使用哪種方法?

計算公司經營活動現金流量的直接法是一種更直接的方法,因爲它揭示了公司的經營現金收入和支出,但由於信息難以收集,準備起來更具挑戰性。儘管如此,無論您使用直接法還是間接法來計算經營現金,都會產生相同的結果。

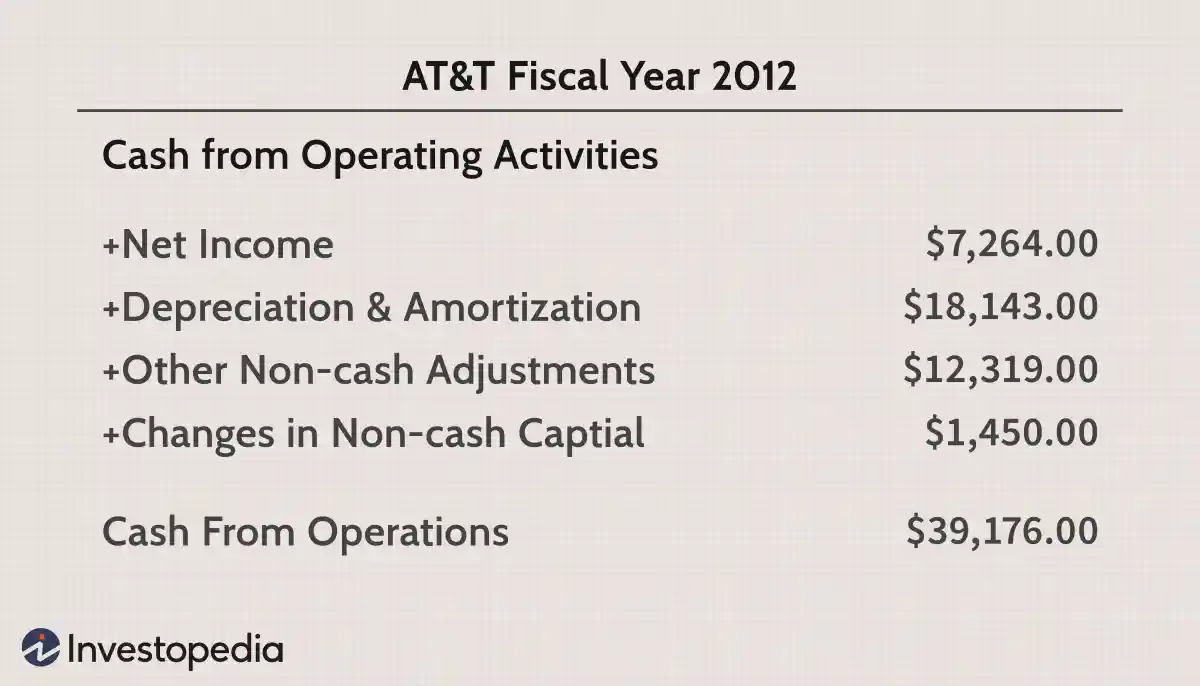

下圖顯示了 AT&T ( T ) 2012財年報告的現金流量活動。所有反映的數字均以百萬爲單位。使用間接方法,每個非現金項目都被加回到淨利潤中,以從運營中產生現金。在這種情況下,來自運營的現金是報告淨利潤的五倍多,使其成爲投資者評估 AT&T 財務實力的寶貴工具。

經營現金流量 (OCF)

OCF 是一種珍貴的衡量工具,因爲它可以幫助投資者衡量幕後發生的事情。對於許多投資者和分析師來說,OCF 被認爲是淨利潤的現金版本,因爲它清除了損益表中的非現金項目和非現金支出(折舊、攤銷、非現金營運資本項目)。

OCF 是比淨利潤更重要的盈利指標,因爲操縱 OCF 來增加或減少盈利的機會較少。隨着嚴格的規則和法規的通過,限制公司在會計實踐中的創造性程度,長期的盈利操縱很容易被發現,特別是在使用 OCF 的情況下。它也是公司淨利潤的良好指標。例如,報告的 OCF 高於 NI 被認爲是正數,因爲由於非現金項目的減少,收入實際上被低估了。

歸納總結

經營現金流只是公司現金流故事的一個組成部分,但它也是衡量實力、盈利能力和長期未來前景的最有價值的指標之一。它是直接或間接得出的,衡量特定時期內進出公司的資金流量。

與淨利潤不同,OCF 不包括折舊和攤銷等非現金項目,這些項目可能會歪曲公司的實際財務狀況。當一家公司擁有強勁的運營現金流且現金流入多於流出時,這是一個好兆頭。 OCF 增長強勁的公司很可能擁有更穩定的淨利潤、更好的支付和增加股息的能力,以及更多的擴張機會和抵禦整體經濟或其行業低迷的機會。

如果您認爲現金爲王,那麼在分析一家公司時應該關注來自運營的強勁現金流。