對2011年股市行情特徵的預言

對絕大多數投資者來說,2011年又是不堪回首的一年。在2011年,中國CPI指數一路高歌猛進;但股市僅在年初出現一小波有限的反彈後,指數便逐波回落,一路下挫。筆者在年初就發出“2011年股市呈前高後低的行情特徵”的預言。此外,筆者還成功判斷出創業板大幅回落和本·拉登“被擊斃”後大宗商品價格的大跌2。

2011年股市行情特徵前高後低

筆者之所以能成功預言2011年股市前高後低的行情特徵,完全是成功運用股價穩定態理論的結果。筆者的預見來自如下分析:

首先,到2011年年初,上證指數在(3020,3180)點構築了紮實的複雜穩定態,並且已橫盤近一年半之久。上證指數要成功突破這個穩定態,必然要消耗很大的資金和較長的時間。

其次,在2011年,我國中央政府工作的重點是“控房價、防通脹”。這意味着我國政府會在2011年收緊銀根。一旦銀根收緊,缺乏足夠資金的推動,那麼,股市就不可能大幅上漲。

隨着銀根不斷被收緊,必然造成部分實體經濟失血,一方面會引發資金從金融市場流向實體經濟,另一方面會導致企業更渴望直接融資。那麼,平衡必然被打破,2011年下半年不可避免地會出現下跌,前高後低的行情就此形成。

事實也完全驗證了筆者的判斷,2011年股市低迷,成交量銳減,但大小非套現熱情卻高漲,企業的上市熱情高燒不退,A股全年新增上市公司超300家。方面是海量的股票上市交易,另一方面是資金的外逃,導致大盤弱勢平衡被打破,最終導致A股無可奈何地破位下跌。

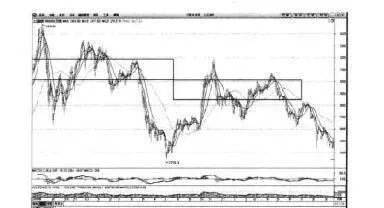

圖5-13上證指數日K線圖

如圖5-13所示,在2011年年初,上證指數在(3020,3180)點構築了紮實的複雜穩定態,低迷的大盤根本無力突破這一區間,最終在社會流動性收緊的打擊下,破位向下。

虛高的創業板指數大幅回落

2011年,我國創業板指數大跌,從高位下來被腰斬,遠遠超過上證指數、深證指數的跌幅。2011年創業板指數大跌,早在筆者的預料當中,2011年初時,筆者就在微博中指出虛高的創業板面臨大考,後市創業板大跌已不可避免。

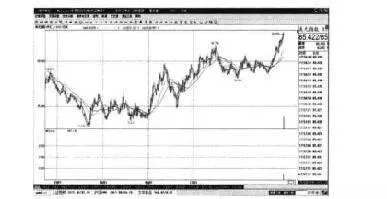

圖5-14創業板指日K線圖

圖5-14清晰地顯示,創業板指數在2011年大跌,與筆者年初判斷的完全一樣。2011年創業板指數大跌除了行情的原因,更多的是因我國創業板上市公司普遍存在的熱衷超募、成長性不足、管理混亂等衆多問題,相比而言,這些中小企業抗風險能力更低。但由於盤小,創業板個股還是受到遊資的追捧炒作,導致股價虛高,有道是“漲時重勢、跌時重質”。一旦銀根收緊、經濟滑坡,虛高的創業板首當其衝,股價不可避免地出現整體調整。

本拉登“被擊斃”後商品大跌

2001年,還有一件事給全球資本市場帶來了重大沖擊。美國總統奧巴馬於當地時間2011年5月1日宣佈,本拉登已被美國特種部隊“擊斃”。受此影響,全球大宗商品價格在“5·1”假期後全面大跌,銀、原油、銅等衆多工業原材料價格至今沒有突破2011年5月1日前後的高點。筆者在得知本·拉登“被擊斃”的第時間,就斷言“今後美元會逐步走強,大宗商品價格無可避免地出現回落"。

圖5-15倫敦銀日K線圖

圖5-15清晰地顯示,國際白銀價格在本·拉登“被擊斃”消息公佈後即發生大暴跌。時至今日,國際銀價未能突破2011年5月1日前的高點。

圖5-16美元指數日K線圖

圖5-16顯示,美元指數在次日創出72.696低點後,開始不斷走強,並導致除黃金被新興國家央行買入導致上漲之外,全球貴金屬、金屬、化工原料等價格全面下跌,兩個月內跌幅普遍超過20%。

筆者之所以能夠成功判斷出本·拉登“被擊斃”會導致美元逐步走強、大宗商品價格出現回落,在於洞悉了市場運行的內在機理,並認爲本·拉登死亡會對美國政策產生重大影響。本·拉登“被擊斃”,表明美國曆時10年的反恐戰爭最終獲得決定性勝利,美國今後將轉向解決國內問題,意味着美國階段性對外擴張已告一段落,美國將會減少赤字。因此,今後國際資本將大幅迴流美國,美元將逐步走強,而大宗商品價格自然無可避免地出現回落。