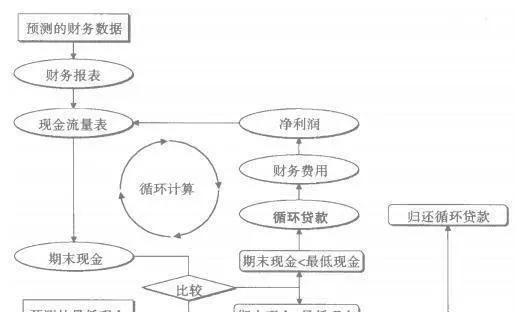

預測財務報表

在假設前提下,可以對中能公司財務報表進行預測。在形成預測財務報表時要注意循環計算問題。循環計算問題在對財務報表的預測中,預測年度所產生的現金餘額可能無法滿足公司當年最低現金餘額的要求。在實際操作中,通常使用循環貸款來解決這一問題,即假設公司需要使用短期借款來彌補當年現金缺口。其計算過程見圖2-13,由循環貸款所產生的財務費用使用己經預測的短期借款利率進行計算。

圖2-13 績效預測中的循環計算

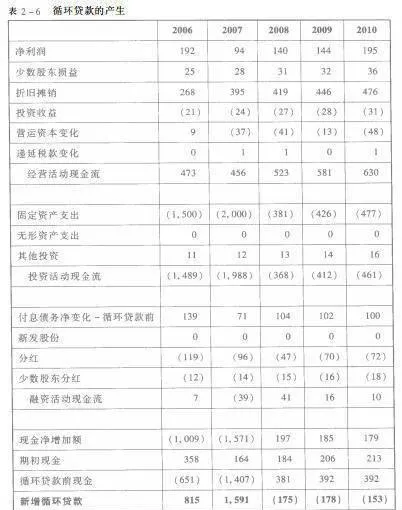

在本例中循環貸款的結果爲0,即中能公司不需要運用循環貸款來彌補現金缺口。爲了更清晰地說明循環計算過程,我們將其中的若干假設進行修改,以說明循環貸款的產生和償還,如表2-6。

表2-6 循環貸款的產生

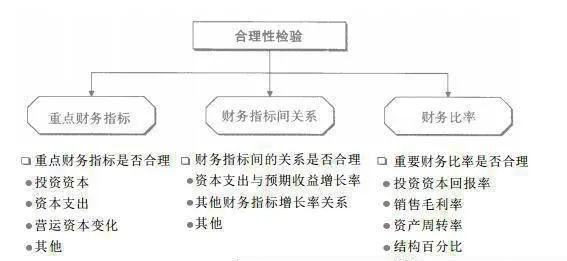

合理性檢驗

預測過程的最後一步是對預測的結果進行全面的檢驗,通常可以通過以下幾個方面檢驗財務預測結果的合理性。

圖2-14 績效預測的合理性檢驗

歷史數據,包括各種財務指標和比率是檢驗預測合理性的參照標準。但值得注意的是,歷史的畢竟是已經實現的,它也很可能會大大高於或低於未來的水平。所以出現這種情況並不一定說明預測的不合理,但一定要能夠給出支撐這種結論的充分依據。