金融的新聞信息分析應用

由於以前新聞信息難以量化,很難直接應用到傳統的估值模型。市場上常用的量化模型如多因子模型由於大量的使用使其表現越來越差,而如果應用前面介紹的新聞分析於策略構建中,可以獲取較好的收益,這已經在很多實證文章中被證實,並且開始應用到實際投資管理中。此外,應用新聞分析還可以更好地預測未來市場波動率的變化,從而有助於風險管理。下面我們將介紹國外一些通過新聞分析來進行策略構建和風險管理的實證文章,從中可以看出新聞分析廣闊的應用前景和實際價值。

結合新聞信息的收益動量策略

投資者對公司未來基本面的預期決定了當前的股價,而每股收益是一個非常重要的基本面信息。在很多券商、基金等金融機構的研究報告中.分析師都會對各行業各公司未來收益進行預測,很多投資者根據這些收益預測來指導自己的投資。下面我們將介紹什麼樣的信息會促使分析師改變他們的收益預期,以及驗證基於新聞信息的策略是否可以帶來額外的價值。

股票分析師在收集和處理公司信息並且將其傳播給投資者過程中扮演着重要角色。分析師有能力從不同渠道獲得信息並且及時地分析這些信息從而可能對公司未來收益有着較好的預測。有些基金會親自派人去各公司做實地調研,也有些金融機構和一些公司管理層有着緊密的關係,這些都使得他們有着比一般投資者更準確、更及時的信息。如果他們可以很好地分析這些信息,就可以識別出市場中那些低估或者高估的股票了。

過去的幾年里美國已經有一些數據公司,已經開始收集並處理來自世界各地的新聞信息了,這些信息涵蓋了網絡、報紙、雜誌等。這些新聞被分類、標記和分析,使得人們可以及時地獲得最新的新聞數據,特別是情緒指標。下面以收益方面的新聞信息爲例,來說明在分析收益預測改變機制中收益類新聞的作用。

新聞數據的清潔

爲了保證新聞的及時性,我們只關注最重要的新聞通訊社、交易所公告、公司網站上的公告以及主流財經報紙。爲了保證新聞是和某公司直接相關的而不是僅僅在一個不涉及股票的報道中提到該公司,我們需要使用數據公司的分類系統來尋找那些要麼公司名稱在標題中出現,要麼在第一段出現的新聞。決定了應該包含哪些新聞後需要剔除那些從不同來源收集到的重複新聞。我們可以得到兩類信息:一類是會計信息,另一類是戰略類信息。前者主要是財務報表信息,如收益公告、銷售、融資、股利、評級等,後者包括收購併購、重組、公司治理、合資企業、戰略同盟等信息。前者可以直接用到估值模型中,後者一般是定性描述,難以定量分析。

新聞分類

接下來我們需要判斷這些新聞信息是否有價值,判斷是好消息還是壞消息。現在在學術界主要有三種方法:

(1)語義分析法。就是用機器學習的技巧來自動化文本分類,並分析文本情緒。應用到金融領域有一個困難,就是我們不僅需要發掘新聞內容上的信息,還要決定新聞是否有“新”的信息,因爲只有“新”信息纔會對市場有影響。

(2)度量媒體覆蓋面。由於直接度量一篇報道被多少人閱讀到比較困難,一個簡單的間接方法是檢測異常交易量。這背後的原因是當投資者對某隻股票更關注,他們就更可能去買賣這隻股票,從而使得交易量上升。這個方法的優點是有全球的歷史數據可以直接獲得,缺點是它只是捕獲了投資者行爲而沒有區分交易的動機。這有可能降低它的有效性。

(3)市場度量法。可以通過觀測在新聞公告窗口前後異常回報的情況並且使用一個臨界值來確定一條新聞是正面的、中性的還是負面的。第一步是計算出一個新聞事件發生後一天內收益率變動值“第二步是用過去三個月的收益率來預測一個臨界值。第三步是將第一步計算出的一天內收益率與臨彝值比較,超過臨界值的,稱對應的新聞是正面新聞;低於臨界值的稱爲負面新聞;等於臨界值的稱爲中性新聞。這種方法考慮到了市場對新聞的預期,但它只能根據觀測到的事後回報來判斷,使得策略不能立即實行。而第一種方法不需要回報率的數據,可以事前分析,但很難抽取出新聞中“驚喜”、“非同尋常”的部分。

傳統的收益動量策略vs新聞收益動量策略

(1)傳統的收益修正動量策略(EarningsRevisionsMomentumStrategy)o買入分析師預測每股收益增長最多的股票,賣出下降最多的股票。

AndyMoniz等計算的結果是這個策略自1990年以來可以獲得9.1%的年化收益率。並且他們統計出各類新聞公佈後分析師評級改變的比例,其中,收益類的新聞雖然只佔總體新聞的18%,但有43%的收益公告後,分析師會改變對涉及公司的評級,這比例是各類新聞中最高的。以往,收益修正是預測未來收益的一個因子,因爲收益修正後收益一般朝着同方向變動。換句話說,有信息發佈後,股價一開始會反應不足,之後才逐漸充分反應。我們可以利用新聞信息在分析師評價改變之前就開始交易。

(2)新聞收益動量策略。買入在新聞事件發生時有正回報的股票,賣出有負回報的股票。假設我們以新聞發佈後當天的收盤價買入股票,並持有20天。如果20天內有另一個相關的新聞出現,如果這新聞是個負面新聞,我們就平倉賣出。

我們既可以單獨使用上面的策略,也可以和傳統的收益動量策略結合起來,買入既有好新聞又有分析師升級的股票,賣出有壞新聞和分析師降級的股票,AndyMoniz等按照這三個策略計算的結果如表2-2所示。

表2-2策略計算結果

表2-2說明了新聞動量策略比收益動量策略的信息比率高兩倍多,綜合第一種和第二種策略的綜合策略,其年化收益率是最高的,但風險也最大,信息比率略低於新聞動量策略。

情緒反轉策略

市場情緒指標一般可以捕獲某個市場或行業的當前情緒變動,我們據此構建簡單的投資策略。這個策略要比基於價格動量策略表現得好(Hafez,2009a)。

市場情緒指標

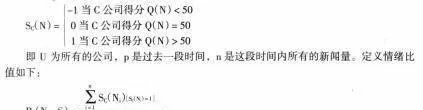

建立一個市場情緒指標需要用到事件情緒得分,這個得分表示金融專家對某類事件的評估是正面的還是負面的。要捕獲對S&P500公司的新聞事件,要用到公司相關性得分。這個得分通過對新聞的語義分析來賦值,可以衡量一條新聞中公司的相關度。很多時候,新聞中只是稍微提到一個公司名,而該公司並不是這個新聞的主要內容。那麼其得分就會很低或者爲0。事件新鮮度得分表示一條新聞在24小時內的新鮮度。第一條關於某件事的新聞報道是最新鮮的從而得到100分(滿分),越晚的報道得分越低。記觀測到的所有新聞爲N,對於關於某個公司C的新聞N,情緒得分記爲Ec(N),新鮮度得分記爲De(N)。記Pn爲p天內所有的新聞數,存在NmPn。在Pn中所有新聞的新鮮度都爲100,即只有最新發布的新聞被記錄下來。令m=|PN|,那麼過去p天內的平均情緒指標就是:

策略構建

根據這個變動值構建如下策略:如果4>0,在接下來的月初對S&P500指數做多,如果Ai<0,就做空。更具體的就是在每個月末根據情緒指標的變化決定下個月初是做多還是做空指數。下面我們構建3個策略:策略1是情緒指標得分爲100的策略;策略2是情緒指標新鮮度不爲100的策略;策略3是價格動量反轉策略。表2-3是3個策略的業績指標情況。

由表2-3可知第一種策略無論從信息比率上還是年收益率上都要優於其他兩個策略,而三種策略的收益波動率大致相當。

表2-3三種投資策略業績指標

由表2-4可知第一種策略在除2006年外,其他各個年份中收益率都要遠遠高於其他兩個策略。

表2-4三種策略年化收益率

行業情緒指標構建市場中性策略

上面介紹瞭如何利用市場情緒指標構建反轉策略,下面將介紹如何利用行業情緒指標構建市場中性策略。思路就是算出各個行業的情緒指標並按高低來排序,得分最高的行業做多,得分最低的行業做空。

計算市場情緒

爲了計算行業情緒指標,可以使用在RavenPack公司的情緒分析法,每一個分析都使用了不同的語言學技巧,比如說一些分析是基於關鍵詞組,一些分析是基於對金融專家關於不同類型新聞的觀點的模擬。記N爲數據庫中所有的新聞記錄。對於公司C的情緒分析指標用Q(N)表示,判斷一條新聞是正面、負面還是中性按照以下算式確定:

這個比值的含義就是過去一段時間內得分爲正的新聞數與得分爲負的新聞數的比值。

策略構建

下面我們將對標準普爾500成份股算出各行業的情緒指標,計算區間是過去的90天。根據每個月末行業情緒值的排序,買入情緒值高的行業賣出情緒值低的行業。從這個差額中通過做多排名高的行業、做多排名低的行業可以獲取較大的收益。如表2-5所示。

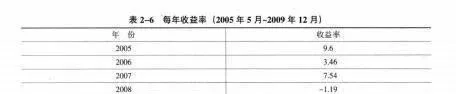

表2-5策略業績指標情況(2005年5月~2009年12月)

由表2-6可以看出,該策略只有在2008年收益爲負,其他年都有較大的收益率。以上就是根據行業情緒指標構建的市場中性策略,從中可以看出情緒指標在策略構建中的價值。

表2-6每年收益率(2005年5月~2009年12月)

新聞分析在風險管理上的應用

風險管理概述

新聞描述了當前世界發生了什麼不同的新的事情,這裏要強調“不同”這個詞,這種不同可以引起金融風險的變動。在風險管理模型中加入新聞信息可以讓我們快速地識別、理解並且應對提升的風險。

一說到金融風險,我們一般會用資產收益率的標準差來度量,也可以用可能的損失如條件的風險價值法(CVAR)o在度量風險的時候,時間長度很重要。當我們說一隻股票波動率是30%時,表明它的年化收益率的標準差是30%o而可能風險度量如VAR方法表明的風險通常是更短時間內如1~10個交易日。通常對沖基金等有着高換手率的機構更關心短期的風險評估,經典的方法是幾乎完全依賴歷史的風險觀測值,提高觀測的頻率。這使得有些相關的因素被忽略,如公司的財務數據。因爲財務數據一般是時隔幾個月或者一年才發佈的。這個問題一般用GARCH模型來解決,但是這種方法有嚴重的問題,因爲大多數資產的高頻收益率是有着較大的峯度,使得常用的統計推斷不可信。我們需要新的方法來合理預測短期內的風險。

波動率不對稱性

當價格下跌時,波動率上升,稱爲“波動率的不對稱性”,新聞可以對這種現象提供一種解釋。前面我們已經知道新聞報道可以影響到投資者的情緒從而影響價格。Dzielinski、Steude和Subasi對2007年1月到2009年9月間的新聞進行整理發現負面新聞的比例和新聞總數正相關,而相反的是正面新聞比例越多,新聞總數越少。特別是關於股票的新聞,越是負面新聞,媒體報道得越多越廣泛;相反,越是正面的新聞,報道得卻較少。負面新聞被廣泛報道使得個人投資者更容易去交易,從而使股票波動率上升。MichalDzielinski、MarcOliverRieger和ToFnTalpsepp(2010)已經驗證了這個觀點。

新聞數量對波動率的預測

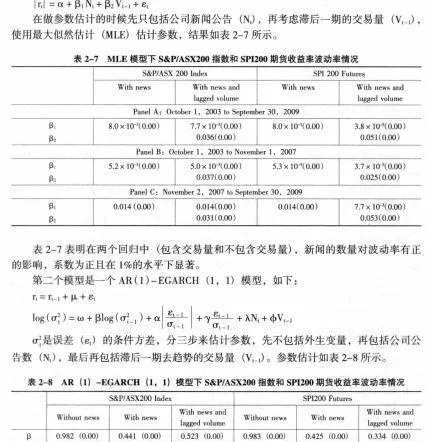

本章第一節介紹了不同新聞被報道的深度不同使得波動性在價格上漲和下跌時的不同,本節將分析新聞信息對波動率的影響。市場不確定性和信息之間的關係一直是研究的重要主題,現在學者們普遍認爲信息岀現的頻率變動驅動着股票波動率,高頻數據的可獲得性和最近在異質時間序列數據建模上的進步使得學者們能夠解釋最讓人不解的波動率持續(VolatilityPersistence)現象。在PetkoS.Kalev和HuuNhanDuong的文章中,他們通過分析S&P/ASX200指數和SPI200期貨數據,研究了2003年10月1日到2009年9月30日信息收取的速率對收益率波動的影響。信息收取速率由新聞公告的總數來近似估計,收益率的日間序列要做去週期效應處理,交易量做了去趨勢處理,收益率的波動用收益的絕對值來近似。第一個模型是截尾迴歸,方程如下:

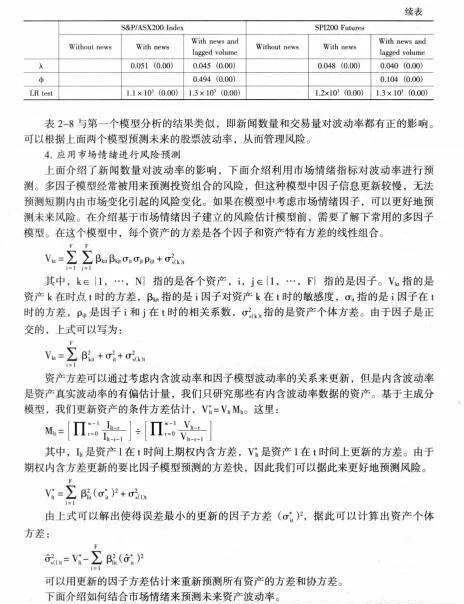

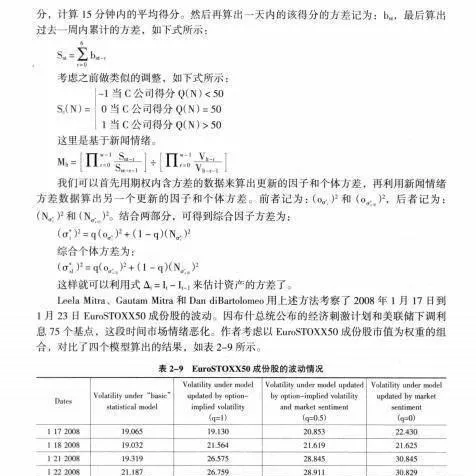

作者使用了25個因子,這些因子能解釋歷史波動率的90%o2008年1月21日非美國市場大跌,那麼當天股票波動率應該上升。由期權內含模型得到的波動率預測要高於基準的模型(表2-9中第二列),考慮了市場情緒和期權內含波動率的模型在21日之前就比前兩個模型要高,儘管21日也大幅升高。這表明市場情緒可以提前預測到波動率的變動,因此這種模型可以幫助我們進行風險管理。

總之,新聞數據的分析是個既複雜又讓人興奮的研究領域,可以根據這些信息來構建各種投資策略,我們已經介紹瞭如何利用情緒指標和新聞信息來構建反轉策略和動量策略,預測波動率等,還有更多新的投資應用領域值得我們去探索。