全部文章

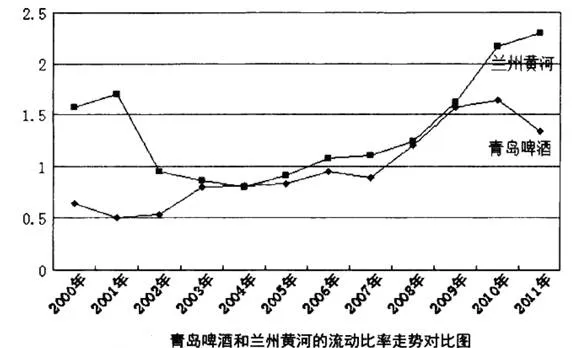

流動比率速動比率的股市應用

- 1.一般情況下,流動比率、速動比率和現金比率與資產負債率類似,對股價的影響是間接的。但是在特殊情況下,流動比率、速動比率和現金比率也會對股價產生直接的影響。它們對股價產生直接影響,往往是這些比率出現嚴重失調,引起資金鍊問題,影響企業的正常運營,從而導致股價大幅波動。如果被媒體曝光,短期股價下行幅度會更大。

尋找核心因素的方式:重大變動因素研究法

- 尋找核心因素的常規方式核心因素如此重要,因爲股市中所有大型機會,都來自核心因素的變化.以至於趨勢投資策略的核心,就是尋找核心因素。那麼,在紛繁複雜的股市變化中,我們如何尋找到核心因素呢?根據牛頓第一定律所引申出來的趨勢規律,我們知道,把握股價趨勢的本質,就是把握推動力的大小與方向。

什麼是市淨率

- 市淨率指的是每股股價與每股淨資產的比率。市淨率可用於投資分析,一般來說市淨率較低的股票,投資價值較高,相反,則投資價值較低;但在判斷投資價值時還要考慮當時的市場環境以及公司經營情況、盈利能力等因素。股票淨值是決定股票市場價格走向的主要根據。

農藥化肥股的投資策略

- 農藥化肥股投資策略(1)關注農藥化肥股的成長性農藥化肥類上市公司業績實際增長情況較爲明顯,投資者可以重點關注成長前景良好、業績增長確定性高的上市公司。(2)關注生產環保型農藥的公司在挑選農藥類上市公司時,投資者一定要考慮環保性。低毒高效環保的農藥市場需求較大而供應較少,價格不斷上升。

化纖行業內重點公司的投資技巧

- 化纖行業內重點公司投資技巧(1)華聯控股(000036)該公司積極進行產業結構調整,逐步退出競爭激烈的傳統紡織服裝業,並投巨資介入具有高成長性的PTA(精對苯二甲酸)產業,PTA作爲現代紡織業的重要原材料,應用前景越來越光明。

十大最偉大企業家

- 誰是十大最偉大的企業家?任何小企業主都必須面對一個殘酷的事實。即使在最好的時代,絕大多數小企業也會失敗。在本文中,我們將介紹十位不僅取得成功而且建立起龐大商業帝國的企業家。關鍵點以下是十位建立商業帝國的企業家,例如標準石油公司的約翰·洛克菲勒和鋼鐵大亨安德魯·卡內基。

農藥化肥股的行業背景

- 農藥化肥股的行業背景(1)化肥行業增長迅速由於2005年國家陸續出臺了若干保證農業產業持續發展和促進農業增產、增收的相關政策與措施,農民的種糧積極性得到了極大提高。國內化肥市場需求旺盛,行業景氣度不斷提升,預計2005—2006年,尿素價格還將處於較高價位。

交互式媒體定義

- 什麼是交互式媒體?交互式媒體是一種通信方法,其中程序的輸出取決於用戶的輸入,而用戶的輸入又會影響程序的輸出。簡而言之,它指的是人們處理和共享信息或相互交流的不同方式。交互式媒體讓人們成爲他們通過文本、圖形、視頻和聲音消費的媒體的積極參與者,從而與他人(無論是個人還是組織)建立聯繫。

化纖股的投資策略

- 化纖股的投資策略(1)要密切關注低市淨率和低價格的股票化纖行業上市公司整體市盈率偏高,績優股偏少。主營業務收入和主營業務利潤增長的同時妥三項費用也大幅增長,導致平均淨利潤下滑。而且化纖行業上市公司平均每股收益水平較低,處於所有行業中相對較低的位裏。

電子器件行業內重點公司的投資技巧

- 電子器件行業內重點公司的投資技巧(1)銅峯電子(600237)該公司是世界第一電容器薄膜生產企業。

電子器件股的投資策略

- 電子器件股投資策略電子元器件作爲電子工業的基礎性構件,在中國組織生產,其盈利的基礎應該並不在於低成本的優勢,尤其是在全球製造業向東亞轉移的背景下。個股的選擇更多的需着眼於其技術能力。

中國股市價格波動的原因是什麼?

- 關於宏觀方面,胡繼之、於華(1999),許均華等(2001),石建民(2001),唐齊鳴、李春濤(2000),徐濤(2001),胡金衆(2002),中國人民銀行研究局課題組(2002)探討了宏觀經濟政策、貨幣政策對中國股市的影響。田素華(2001),王開國(2001)對中國證券市場的開放進行了研究。

股票價格的長期波動與短期波動之間存在什麼機制?

- 股票價格的長期波動與短期波動之間還存在着一種內在傳導機制與自我增強機制。內在傳導機制反映了股票價格的長期波動與短期波動之間傳導演變過程。一般而言,股票供求關係對股票價格的影響表現爲:供大於求,迫使股票價格下跌以求得平衡;供小於求,則推動股票價格上漲以達到平衡;供求關係平衡時,股票價格相對穩定。

Giphy:如何運作並賺錢

- 對於 Facebook、Twitter 和其他社交媒體消息網站的用戶來說,GIF 圖像已經無處不在,並越來越多地被用作一種表達形式。例如,用戶可以附加某人狂笑的 GIF 視頻片段,而不是使用互聯網俚語“LOL”來表示“大笑”。

新型建材股的行業背景分析

- 新型建材股的行業背景分析我國新型建材的發展速度非常快,新型建材佔建材總產量的比重在1983年只有3%,目前已達20%左右。但是,由於多數新型建材的科技含量低,缺乏行業進入壁壘,前幾年新型建材供不應求時,許多企業加入到新型建材行業中。這導致新型建材市場供給的突然加大,市場競爭迅速加劇,新型建材產品的利潤率大幅降低。

與特許經營者分享財富

- Subway、Dunkin' Donuts、UPS、Domino's Pizza、Jiffy Lube、麥當勞、漢堡王和 RE/MAX 有什麼共同點?它們都是非常成功的企業,並且都採用特許經營的方式經營。如果您曾經考慮過成爲特許經營商,請繼續閱讀,瞭解特許經營的好處和陷阱。

PVC股的行業背景分析

- PVC股的行業背景分析PVC具有優良的耐化學腐蝕性、電絕緣性、阻燃性、質輕、強度高且易於加工,其製品被廣泛應用於工業、農業、建築、電子電氣、汽車等領域。(1)供需關係嚴重失衡近兩年,中國PVC行業擴能速度驚人。目前,由於上下游產業發展不均衡,不得不開始行業調整,PVC市場正經歷痛苦的洗牌。

以經營安全性爲核心的趨勢分析與運用要點

- 在這個世界上,所有生命, 都有衰亡的危險,所有價值,都有被摧毀的風險;所有需求,都有衰退的風險。同樣,在股市中,所有上市公司的經營,都有出現安全性危機的風險,所在股價的上升趨勢,都有出現意外下跌的風險。安全因素,是上市公司經營過程中非常重要的方面。

玻璃股的投資策略

- 玻璃股投資策略(1)保持謹慎投資考慮到宏觀緊縮政策對週期性行業影響的繼續存在,投資者對於玻璃行業的參與要適當謹慎。(2)以中短線操作爲主由於玻璃板塊的行業發展前景並不很樂觀,因此玻璃板塊不適宜長線投資。同時,該板塊股本數量小,容易受到市場投機資金的青睞。

玻璃行業內重點公司投資技巧

- 玻璃行業內重點公司投資技巧(1)金晶科技(600586)隨着國內獨家引進的超白玻璃生產線投產,使得該公司2005年業績出現較大幅度增長。但是,對超白玻璃的市場發展空間仍然需要保持客觀態度,2006年公司的業績增長速度可能將放緩。(2)南玻A(000012)公司從事高端玻璃產品生產,今後2—3年是公司的高速擴張期。